A hiteldrágulás miatt egyre több önerő kellhet a lakásvásárláshoz

Aki lakáshitelből vásárolna ingatlant, az sem ússza meg saját megtakarítás nélkül a dolgot, ugyanis a bankok általában nem hitelezik meg a teljes vételár összegét. Általánosan elmondható, hogy a vételár – pontosabban a független értékbecslő által megállapított becsült forgalmi érték – 80 százalékáig mennek el legfeljebb a bankok, de ennél persze óvatosabbak is lehetnek. (A kisebb településeken például akár 50% is lehet a felső határ, vagyis ebben az esetben a vételár felét kell magunknak előteremteni.) 70%-os finanszírozási aránnyal számolva ezt azt jelenti, hogy egy 80 millió forintos ingatlan megvásárlásához bizony minimálisan 24 millió forint önerőt elő kell tudni előteremteni.

Hogy mennyire nem könnyű előteremteni ezt a 24 millió forintot, arra íme egy példa: ha havi 100 ezer forintokat teszünk félre átlagosan 6%-os kamattal, akkor körülbelül 13 év kell ahhoz, hogy ez az összeg összejöjjön. (És ez is leginkább a kamatos kamat hatásának köszönhető.) Azt persze nem tudhatjuk, hogy közben miként változik az ingatlanok ára, de ilyen időtávban nehéz elképzelni, hogy ne dráguljanak. A KSH adatai szerint például 2015 és 2022 vége között körülbelül 2,5 szerezesére nőttek a lakásárak, és bár a múlt nem modellezi a jövőt, azért mégis beszédes ez az adat. Ez pedig azt jelenti, hogy mire összegyűlik a hitelből történő lakásvásárláshoz szükséges önerő, jó eséllyel már nem lesz elegendő a vásárláshoz. De ez még nem minden!

Minél drágább a hitel, annál több önerő kellhet

A csapból is az folyik, hogy mennyire megdrágultak a lakáshitelek, a Bankmonitor lakáshitel kalkulátor szerint például míg most 8,25%-ról indulnak a végig fix lakáshitelek (20 millió forint hitelösszeg, 20 éves futamidő, 450 000 forint nettó igazolt jövedelem) kamatai, egy évvel ezelőtt még az 5,8%-os kamat számított jónak. Emiatt persze ugyanakkor hitelösszegre most jóval többet kell törleszteni, mint korábban: a példaként felhozott kölcsönre most 173 000 forintot kell fizetni, míg egy éve 141 000 forintból is megúszhattuk a dolgot.

Ez nem csak azért fájó, mert havonta 30 000 forint feletti plusz költségről van szó, hanem azért is, mert előfordulhat, a magasabb hiteltörlesztőt már nem bírja el a jövedelmünk, így a felvehető hitelösszeg maximális összege is kisebb lesz, emiatt pedig több önerőre lesz szükség a vásárláshoz. Éppen ezért kulcsfontosságú a lehető legkedvezőbb hitel megtalálása, mert akár ezen is múlhat, hogy megkapjuk-e a vásárláshoz szükséges hitelösszeget!

Sokat nyerhetünk egy jó alkuval!

A lakás vételára természetesen alapvetően meghatározza a szükséges önerőt, hiszen míg például egy 80 millió forintért megvásárolt lakás esetében – 70%-os hitelezhetőségi arány mellett – 24 millió forint saját forrás szükségeltetik, 75 millió forintos vételárnál „csak” 22,5 millió forintot kell előteremteni. A jelenlegi piaci helyzetben pedig inkább a vevőknek áll a zászló, így nőtt az elérhető alku átlagos mértéke is. A márciusi Duna House Barométer adatai alapján például a vidéki panellakásoknál 3-4%-ot sikerült átlagosan lefaragniuk a vevőknek az irányárból, míg a budai paneleknél 6% volt ugyanez. Ennél engedékenyebbek már csak a kelet-magyarországi tégla lakások eladói voltak, itt ugyanis 9% volt az átlagos alku mértéke. Ezért vevőként mindenképpen helyes döntés megpróbálni lefaragni az árból, már csak azért is, hogy elegendő legyen az önerőre félretett pénzünk.

Mi segíthet az önerő előteremtésében?

Babaváró hitel

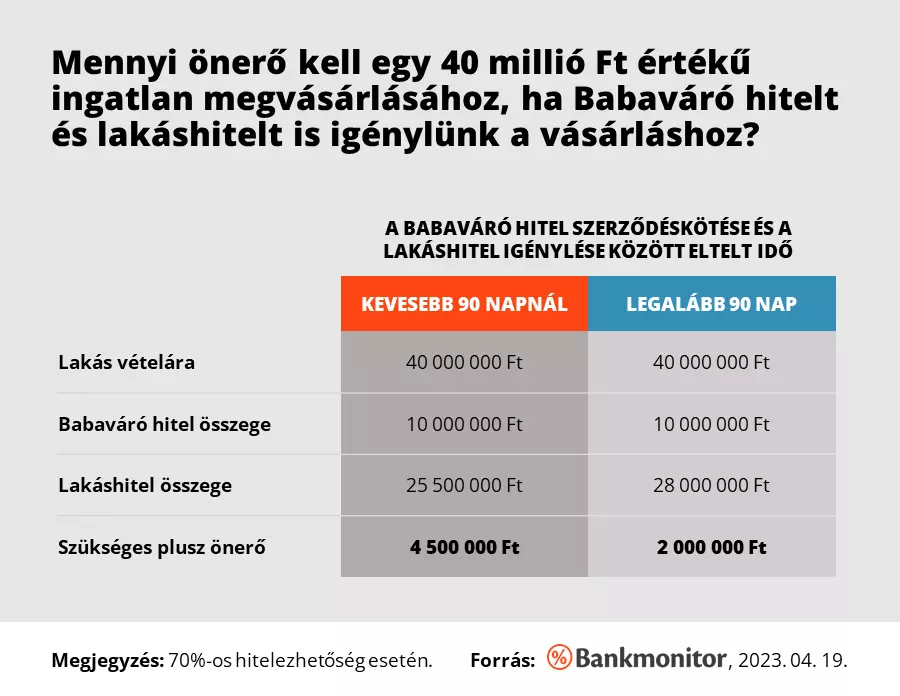

A Babaváró hitel óriási előnye – a kamatmentességen és a részbeni vagy akár teljes hitelelengedésen túl – az is, hogy ez akár teljes egészében önerőként használható fel egy később felvett lakáshitelnél. Nem mindegy azonban, hogy a Babavárót követően mikor igényli a pár a lakáshitelt: ha nem telt el közben legalább 90 nap, akkor a Babaváró összegének 75%-a számít csak önerőnek, míg 25% hitelnek minősül.

Ez azért fontos, mert ahogy korábban már írtuk, egy ingatlan legfeljebb a becsült forgalmi érték – optimális esetben a vételár – 80%-áig hitelezhető. Amennyiben tehát a Babaváró 25%-át hiteként veszik számításba, akkor ennyivel kevesebb lakáshitelhez juthat a pár, vagyis több saját megtakarításra lesz szükségük. Amennyiben azonban 90 napnál több idő telik el a Babaváró és a lakáshitel között, akkor a teljes Babaváró önerő lehet!

Lakás-takarékpénztári megtakarítás

Azok, akik 2018. október 16-ig kötöttek lakás-takarékpénztári szerződést, azok állami támogatásban részesülnek, ami a szerződés alapján elhelyezett betét összegének 30%-a, de legfeljebb megtakarítási évenként 72 000 forint.

Mivel a lakáscélú megtakarítás hossza minimum 4, maximum 10 év lehet, sokaknak már összegyűlt valamekkora összeg a számlájukon, amit akár önerőként is felhasználhatnak egy lakásvásárlás során. Amennyiben a megtakarítási idő még nem járt le, ám a szerződéskötéstől számítva eltelt legalább 4 év, akkor lehetőség van idő előtt felmondani, és kérni az addigi befizetések, kamatok és támogatások kifizetését, hogy azt a lakás megvételére fordíthassuk. (Fontos a lakáscél, máskülönben az addig összegyűlt támogatás összege elvész, ami azért is fájó, mert az LTP kamata rendkívül alacsony.)

CSOK támogatás

A meglévő gyerekre, gyerekekre igényelt CSOK támogatást önerőként veszik figyelembe a bankok, hiszen a támogatás feltétele – vagyis maga a gyerekvállalás – már teljesült. A vállalt gyerekeknél más a helyzet, itt erősen bankfüggő a dolog, de a Bankmonitor szakértői több olyan nagybankról is tudnak, ahol még a mostani vérzivataros időkben is önerőnek számít.

A CSOK támogatás összege függ a gyerekek számától, valamint attól, hogy használt vagy új építésű ingatant vásárol-e a család. Ezek függvényében a támogatási összeg – ami önerő is lehet akár – 600 ezer forint és 10 millió forint között változhat. (A feltételekről és a pontos összegekről itt tájékozódhatsz.)

Pótfedezet bevonása

Van egy trükk, amivel akár önerő nélkül is kivitelezhető egy lakásvásárlás, ám a megoldás nem minden esetben kivitelezhető. Amennyiben ugyanis a megvásárolni kívánt ingatlanon kívül egyéb ingatlant, esetleg ingatlanokat is be tudunk fedezetként vonni a szerződésbe, akkor ezek összértékének akár 80%-át is meghitelezhetik a bankok. Amennyiben pedig a lakás vételára ennél alacsonyabb, akkor az önerő szükségletet máris kipipálhatjuk.