A lassú inflációs mozgások kora jöhet jövőre

Akkora visszaeséshez, mint amit az elmúlt hónapokban láttunk, jövőre akár fél vagy egy teljes évre is szükség lehet.

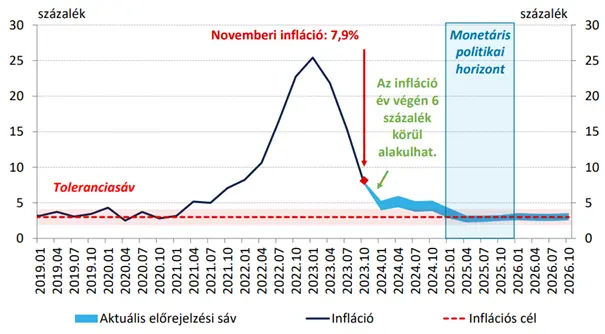

A felületes szemlélő talán azt hiheti, hogy ha az év eleji 25% fölötti infláció novemberben 7,9%-ra, decemberre 6-7%-ra mérséklődik, akkor ilyen ütemben haladva mindjárt itt van a 3%-os cél elérése is.

Csakhogy ez az ütem jelentősen lassulni fog.

Egyrészt a bázishatás eddig kimondottan támogató volt, segítette a gyors csökkenést, jövőre viszont már kiesik ez a támogató hatás. Az energiaárak nagyjából normalizálódtak, jelentős csökkenésnek már nincs tere, így a vállalatok energiaköltségei is helyre kerültek, itt is lényegében megszűnik a bázishatás.

A reálbérek, vagy ha úgy tetszik a bérek vásárlóereje pedig végre ismét növekedésnek indult. Ez támogatja a fogyasztást és a gazdasági növekedést, ugyanakkor nehezíti az infláció elleni harcot. Dinamikus növekedés és lendületes dezinfláció a legritkább esetben jár kéz a kézben.

A mi olvasatunkban ezek az MNB kedden közzétett inflációs előrejelzésének fő üzenetei. A jegybanki ábra szerint decemberben 6% körül alakulhat az infláció, és látható, hogy csak év vége felé éri el a 3%-os célt. A jegybanki célsáv felső éle pedig az év közepe táján válik elérhetővé.

Vagyis jó esetben mondjuk 3 százalékponttal csökken a következő 12 hónapban az infláció, míg most november és december között, egyetlen hónap alatt lehet 2 százalékpont körül a csökkenés.

Forrás: MNB

És nagyon hasonló üzenetet lehetett kiolvasni Orbán Viktor tegnapi interjújából is. A miniszterelnök egy picit óvatosabb volt, mint az MNB, ő decemberre 7% alatti, jövőre pedig 5% körüli inflációt vár. Ezekből a számokból is az látható, hogy jövőre már csak sokkal lassabb ütemben tud majd mérséklődni az árak emelkedése. (forrás: ERSTE)