A német tőzsde DAX indexe is bezuhanhat a kötvényhozamok emelkedése miatt?

Forrás: Bloomberg, Erste

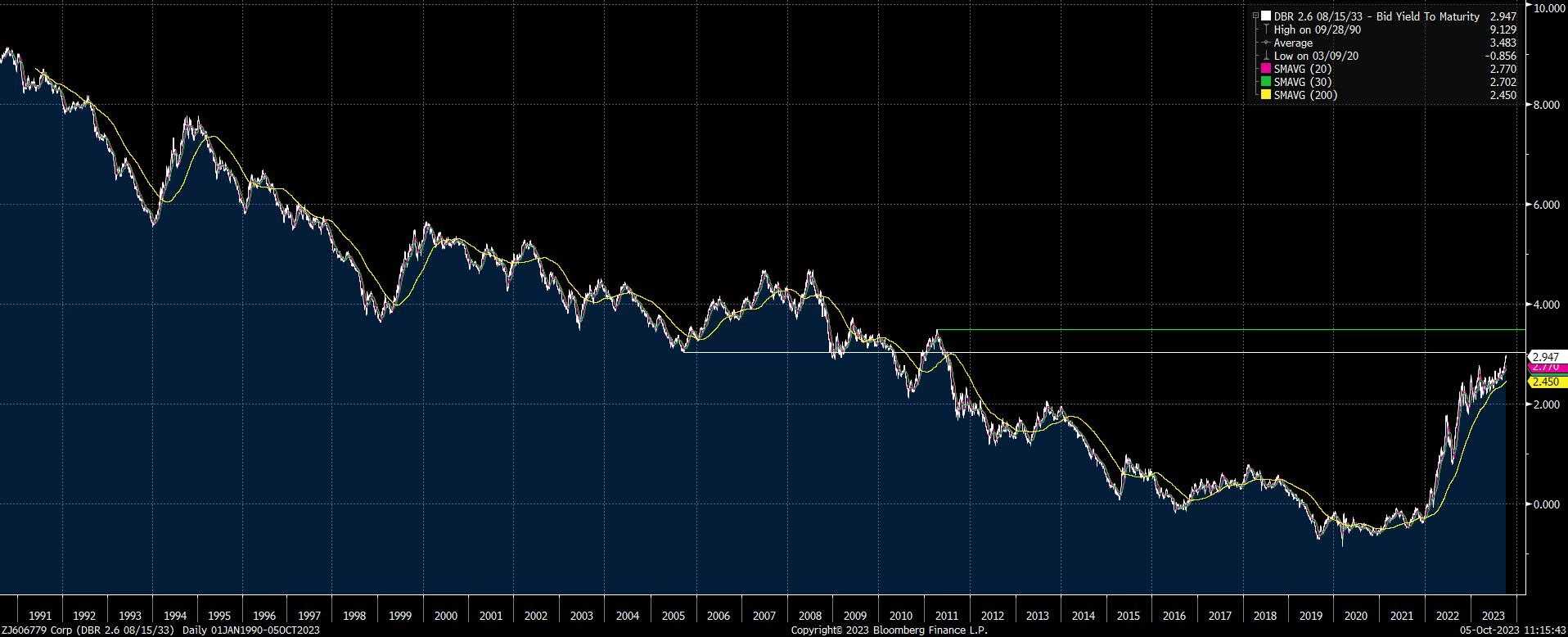

Ha 1990-től nézünk a hozamgörbére (akkor még nem volt euró), akkor láthatjuk, hogy valahol a 3 százalékos szint fölött mondhatjuk azt, hogy visszatértünk a 2008-2009-es válság előtti szintekre. Vagyis itt még nem történt meg az, ami Amerikában.

Mindeközben a sajtó szinte folyamatosan a német betegről cikkezik, Kína kapcsán is. Hiszen a kínai csoda véget érni látszik, s ez Európa legnagyobb gazdaságára is kihatással van. Viszont a Citi elemzője meglepő húzásra szánta el magát, s tegnap 4,7-ről 5 százalékra emelte a kínai GDP növekedési előrejelzését az idei évre. Az előrejelzés változtatást a fellendülő kereslettel, s a – bizonyos – javulást mutató hangulatindexekkel magyarázza az elemző.

Nekem is, és valószínűleg sokaknak az az érzése, hogy a gyenge gazdasági kilátások azok, amelyek az utóbbi időben lehúzták a német részvényindexet. Ezért érdemes megnézni itt is azt, hogy a hozamemelkedés – minden más tényezőt változatlannak tekintve – hogyan hathatott az indexre. Azt találjuk, hogy a (2,7+5,2)/(2,95+5,2)-1 számítás alapján (ahol a korábbi, pl. szeptember 19-i hozam 2,7 százalék, a mostani 2,95, míg a kockázati prémium 5,2) az indexnek 3,1 százalékot kellett volna csökkennie az elmélet szerint. Ezzel szemben a csökkenés 3,9 százalék körül van. Vagyis úgy tűnik, hogy a nagyobb hatás nem a gazdasági lejtmenet miatti estleges profit hatások miatt, hanem a hozamemelkedés miatt alakulhatott ki itt is.

Forrás: Bloomberg, Erste

Ha pedig azt gondoljuk, hogy itt is bekövetkezik a visszatérés a subprime válság előtti szintekre, azaz áttörésre kerül a 3 százalék körüli hozamszint, s a 10 éves állampapír elmegy 3,5 százalék környékére, akkor a hozamemelkedésből számított pénzáram érték csökkenés 9 százalék körüli leértékelődést sugallna a DAX indexre.

Ugyanakkor komolyabb technikai szinteket 14.460 és 13.380 pont környékén láthatunk.

Az előbbi 8, míg az utóbbi 12 százalék körüli leértékelődést jelentene. Talán az előbbi a valószínűbb, hiszen a 3 százalékos hozamszint áttörése, s az esetleges tovább emelkedés a hozamban akkor következne be, ha a gazdasági kilátások valamiféle javulást mutatnának. Így nyilván a vállalati pénzáramokban is jönne valamiféle, legalább kis javulás, aminek köszönhetően a hozamemelkedésből érkező teljes hatás kompenzálódhatna a javuló környezettel.

De még nem tartunk itt. Egyelőre az is kérdéses, hogy a 3 százalékos hozamszint áttörésre kerül e. Ha nem, az inkább a gyenge gazdasági kilátásoknak lesz köszönhető. Szóval a DAX esetében egyelőre inkább a lose-lose szituáció tűnik erősebbnek.