Ágazatok Második hónapja erősödik az ipar

Az ipar meghatározó folyamatai:

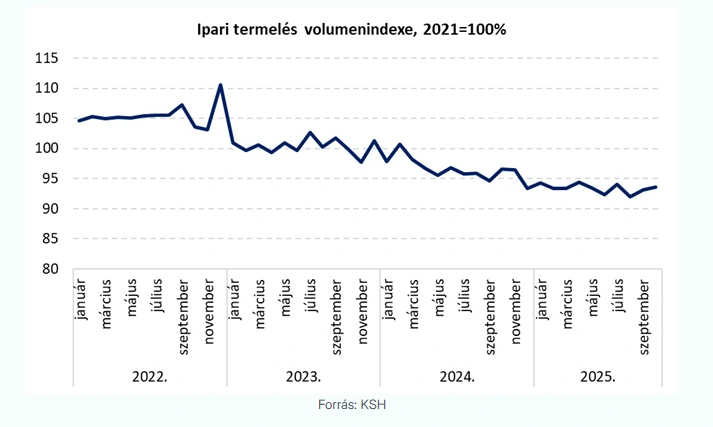

2025 októberben az ipari termelés volumene 2,7%-kal maradt el az egy évvel korábbitól.

Havi alapon azonban szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 0,5%-kal bővült.

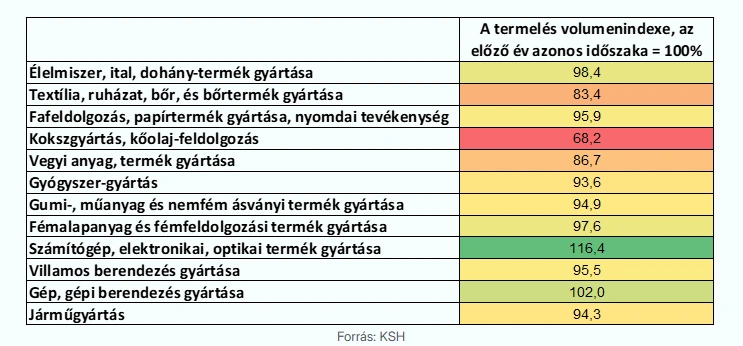

A feldolgozóipari alágak többségében visszaesett a termelés, amit a számítógép- és elektronikai termékek termelésének növekedése sem tudott ellensúlyozni októberben. Bár ennek a kategóriának viszonylag kis, 14%-os súlya van az összes ipari termelésen belül, nélküle az ágazat teljesítménye még kedvezőtlenebbül alakult volna. A legnagyobb súlyú, a feldolgozóipari termelés 25%-át képviselő járműgyártás volumene 5,7%-kal visszaesett az előző év azonos hónapjához mérten, a 9%-os súlyú villamos berendezés gyártása pedig 4,5%-kal maradt el az egy évvel korábbitól.

Kedvezőtlen képet mutatnak a jövőre nézve a rendelési és az export adatok:

-A feldolgozóipari ágazatok összes új rendelésének volumene 0,6%-kal nőtt 2024 októberéhez képest.

-Az új belföldi rendelések 3,8%-kal csökkentek, viszont az új exportrendelések 1,4%-kal nőttek év/év alapon.

-Az összes rendelésállomány október végén 1,1%-kal elmaradt az egy évvel korábbitól.

Az év első 10 hónapjában az előző év azonos időszakához képest:

-az ipari termelés 3,3%-kal csökkent,

-a feldolgozóipar tizenhárom alága közül tizenegyben visszaesett a termelés, a legnagyobb mértékben, 12,5%-kal a villamos berendezés gyártásában, és a legnagyobb alág, a járműgyártás kibocsátása is 4,5%-kal csökkent. 13,6%-kal nőtt viszont a termelés volumene a számítógép, elektronikai, optikai termék gyártásában.

Konjunktúra mutatók alakulása

A magyar ipar továbbra is gyenge képet mutat, a Kopint–Tárki konjunktúramutatója 49 pont körül stagnál, míg a bizalmi index 47 pontra csökkent, ami újabb lejtő veszélyét jelzi. A kereslethiány és a bizonytalan gazdasági környezet miatt hiányzik a növekedés alapja, a kapacitáskihasználtság mindössze 69%-os, ami jelentősen, mintegy 20 százalékponttal alacsonyabb a járvány előtti szintnél. Bár a rendelésállományban van némi javulás, ezek szintjét alacsonynak ítélik, így a vállalatok nem bővítik termelésüket és nem indítanak toborzást. A konjunktúrakutató szerint legkorábban a jövő év első negyedévében várható fordulat, de annak mértéke erősen kérdéses, és jelenleg legfeljebb eseti megrendelések javíthatják a bizalmi kilátásokat, ami hosszú távú növekedéshez nem elegendő.

Az MNB és az MKIK közös konjunktúrafelmérése több mint 1.500 magyar vállalat véleményét gyűjtötte össze, melynek eredményei szerint a cégek jelenlegi helyzetértékelése továbbra is óvatos, de a jövőre vonatkozó várakozások kedvezőbbek, ami reményt adhat a gazdasági fordulatra. A vállalatok legnagyobb korlátai között itt is a gyenge kereslet előkelő helyen szerepel az említések között, ezenkívül a magas energiaárak és az infláció miatt tartósan magas költségszint is.

Utóbbi hónap az ágazatot érintő bejelentése:

A CATL debreceni akkumulátorgyára befejezte az építkezést, így 2026 első hónapjaiban elindulhat az akkumulátorcellák gyártása. Az üzem éves kapacitása 40 GWh lesz, amelyet már teljes egészében lekötöttek meglévő ügyfelek, és kulcsszerepet játszik majd az európai autóipar ellátásában. A vállalat eddig több mint 120 ezer akkumulátormodult gyártott Debrecenben, és 2026 első negyedévére 1500 fős létszámot tervez foglalkoztatni.

A BYD bejelentette, hogy a Szegeden épülő autógyár 2026 második negyedévében kezdi meg a termelést, ami eltér a korábban kommunikált 2025-ös várakozásoktól. A halasztás negatívan érinti a magyar ipar termelés alakulását. 2026-ban eleinte csak részkapacitáson, évi 150 ezer autós volumennel indítanak.

A BMW már 2025 negyedik negyedévében megkezdte a sorozatgyártást, és a Debrecenben gyártott új modell nagy keresletre számít, mind a szakmai visszajelzések, mind a gyártási kapacitások és előkészületek alapján.

Gödöllőn egy kínai tulajdonú vállalat, a Hybern Energy Hungary tervezi egy akkumulátor-összeszerelő üzem létesítését, amely évente 700 ezer darab lítium-ion akkumulátor összeszerelésére lesz képes.

A Samsung SDI 955 milliárd forintos beruházással bővíti gödi akkumulátorgyárát, amelyhez a magyar állam 133 milliárd forint támogatást nyújt egyedi kormánydöntés alapján. A projekt nem jár új munkahelyek létrehozásával, de a cég vállalta, hogy 2038-ig 3.308 dolgozót tart, átlagosan 900 ezer forintos havi bérrel, összesen 668 milliárd forint bértömeg kifizetésével. A bővítés a második gyár 2023-ban indított fejlesztésének része, amely 2028-ig tart. A Samsung eddig összesen 2885 milliárd forint értékben hajtott végre beruházásokat Magyarországon, amelyhez az állam átlagosan 6,58%-os támogatási intenzitással járult hozzá.

A Mercedes-Benz 21,6 milliárd forint értékű beruházással létrehozza az első magyarországi kutatás-fejlesztési központját, ahol a termékfejlesztés korai hardver- és szoftverfejlesztő fázisa valósul majd meg, illetve megkezdődik a prototípusok tesztelése. A kormány a beruházást 4,3 milliárd forinttal támogatja.

Egy második nagy kínai autóipari központ (SAIC) jöhet létre Pécs közelében.

Nagy Márton nemzetgazdasági miniszter több tízmilliárd forintos gazdaságösztönző csomagot jelentett be. Az intézkedések célja a vámháború negatív hatásainak mérséklése az ipar és a munkaerő védelmén kersztül. A csomag az eddigi információk alapján négy pillérből áll majd, és mindegyik egy-egy meghatározott területre fog fókuszálni.

Az első pillér a vállalkozások forráshoz jutását segíti és ennek részeként újra megnyitják a Demján Sándor 1+1 programot, mellyel 30-50 milliárd forintos keretet biztosítanak beruházásösztönzésre. A csomag részeként, a Széchenyi Kártya kamatát már egységesen 3%-ra csökkentették októberben.

A második pillér egy adócsökkentési csomag lesz, de pontos részletek nincsenek még.

A harmadik pillér a kereskedelmi és fogyasztóvédelmi szabályozás átalakítását célozza meg.

A negyedik pillér pedig a mesterséges intelligencia területére fókuszál, amelyhez egy célzott támogatási tőkealap és egy oktatási program bevezetését tervezik a vállalkozások felkészítésére és fejlesztésére.

Rövidtávú kilátások a teljes ágazatra és a kiemelt alágazatokra

2025-ben az ipar várhatóan éves átlagban még 2,9%-kal visszaesik, a növekedés csak jövőre lehet érezhető. Leginkább 2026-tól támogathatja az ipari kibocsátást a jelentős feldolgozóipari fejlesztések üzembeállása, gondoljunk a BMW és a CATL gyárakra, valamint a BYD építése és esetleges próbaüzeme is elősegíti majd a növekedést. Kedvező fejlemény, hogy a BMW idén szeptemberben átadta új, debreceni gyárát. Mindeközben a külső környezet bizonytalansága továbbra is jelentős. A német gazdaság élénkítésének késlekedése komoly kockázatot jelent. A fiskális expanzió beindulását több tényező hátráltatja: egyrészt a német államigazgatás nehézkes beszerzési rendszere lassítja a nagy infrastrukturális és védelmi beruházások végrehajtását, másrészt a koalíciós partnerek közötti politikai megosztottság tovább növeli a bizonytalanságot. Ez a késlekedés fékezheti a magyar exportorientált ipar fellendülését, különösen az autóipari és gépipari szegmensekben.

Járműgyártás:

A kilábalásra utaló adatok nem túl bíztatóak, ami több okra vezethető vissza: csökkenő globális kereslet, elektromos átállás lassulása, energiaárak volatilitása és a geopolitikai feszültségek, miatt a vállalkozások megfontoltabban adják le új rendeléseiket.

Az MNB azt várja, hogy a járműipari és akkumulátorgyártáshoz kapcsolódó beruházások termelőre fordulása 2026 és 2027 során 0,5-0,7 százalékponttal járulhat hozzá a GDP növekedéséhez. Az élénkülő külső kereslet a hazai ipari exportra is pozitív hatást gyakorolhat. Összességében így az MNB szerint 4,3%-kal bővülhet 2026-ban a kivitel, és az exportpiaci részesedésünk is újra növekedni tud.

Villamos berendezés gyártása:

Az akkumulátorgyártás jelenlegi nehézségeit a kereslet alacsony szintje okozza, és ez hatással van a hazai gyártásra, de továbbra is valószínű, hogy idővel az ágazat ismét növekedni fog, még akkor is, ha ez az ütem a néhány évvel ezelőtt várthoz képest lassabb lehet.

Ahhoz, hogy növekedést lássunk az alágazatban, mindenképp szükség lenne az általános európai környezet javulására. A jelentős kapacitásbővítések hatása egyelőre nem tud érvényesülni, mivel a gyenge európai konjunktúra, ill. az elektromos autózásra való átallási folyamat lelassulása miatt az alágazat megrendelései jelenleg csökkennek.

Számítógép, elektronikai, optikai termék gyártása:

Az ágazatban az exportértékesítés dominál, így a gyenge európai konjunktúra általában kedvezőtlenül hat az alágazatra és a hazai kibocsátásra. Az utóbbi hónapokban azonban a teljesítmény javult, ami feltehetően összefügg azzal, hogy a nagy volumenű hazai és külföldi beruházások – új üzemek létesítése és meglévők bővítése – élénkítik a szektort.

Élelmiszer, ital és dohánytermék gyártása:

Az alág a belföldi piachoz kötődik, így kevésbé függ a külső kereslettől.

Készítette: Horti Flóra