Amazon: Gyengélkedő e-kereskedelem, szárnyaló felhő-biznisz

Az AWS egy felhőalapú szolgáltatásokat kínáló platform, globálisan is piacvezető a 30 százalék feletti piaci részesedésével. Az Amazon teljes bevételének körülbelül 16%-át adja, azonban az üzletág 30%-os operatív marzsa miatt jóval nagyobb nyereség származik belóle, mint az e-kereskedelemből.

2022 harmadik negyedévében 5,4 milliárd operatív nyereséget termelt az AWS üzletág, míg a vállalat többi része 2,5 milliárd veszteséget. Az Amazon felhőszolgáltatásainak növekedése dinamikus, 2022 első kilenc hónapjában 30%-kal nőtt az üzletágból származó bevétel és operatív eredmény az előző év azonos időszakához viszonyítva.

Relatív alacsony értékeltség

Önmagához képest kifejezetten alacsony az Amazon értékeltsége: az elmúlt 5 évben átlagosan 50 volt a P/E arány, az idei, 2023-as eredményvárakozással számolva 34. A P/S arány 1,7, ez legutóbb 2014-ben volt ilyen alacsony. Az elemzői becslések szerint gyors ütemben fog növekedni a nyereség a következő években: a tisztított eredmény alapján számított részvényenkénti nyereség 2022-ben 1,25 dollár volt, 2023-ban 2,7 dollár, 2024-ben 3,8 dollár lehet.

Az inflációs nyomás további enyhülése is segítheti az árfolyam emelkedését. Az amerikai valuta gyengülése pozitív hatással van a dollárban kifejezett bevételre, mivel a bevétel 45%-a az USA-n kívülről származik.

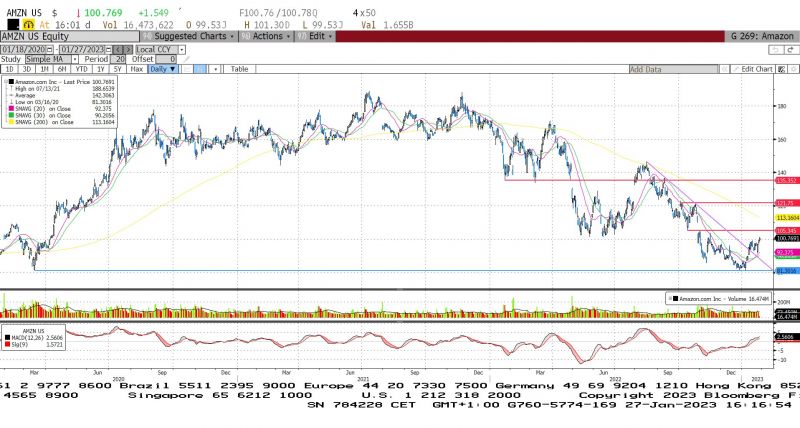

Technikai kép

A technikai kép pozitív, az árfolyam az év elején a 2020. márciusi mélypontról pattant fel, az MACD vételi jelzést adott, a csökkenő trendvonalat is sikerült áttörni, viszont 104,87 és 109,77 között van egy rés, amely megállíthatja az emelkedést.

Forrás: Erste, Bloomberg

A Bloomberg adatbázisa szerint 55 elemző vételre, 3 tartásra és 1 eladásra ajánlja a részvényt, az átlagos célár 133,4 dollár. Hosszabb távra jó választás lehet az Amazon, főként a felhőalapú szolgáltatások miatt, mivel ezek térhódítása nagymértékben segíti a vállalat nyereségének növekedését.