Az amerikai elnökválasztás és a gyengülő német gazdaság határozhatják meg az irányt ősszel a magyar gazdaság számára

Az amerikai elnökválasztás az egyik legfontosabb esemény, mely a következő időszakban nem csak rövid, hanem hosszú távon is befolyásolhatja a befektetői hangulatot és gazdasági kilátásokat az Equilor Befektetési Zrt. legfrisseb elemzése szerint, ráadásul a tengerentúli gazdaság rég volt ennyire közel a növekedési ciklus végéhez. Az Equilor szerint az amerikai gazdaság növekedése jelenleg még egészséges szinten van, de már látszódnak gondok a jövővel kapcsolatban: az úgynevezett Covid-megtakarítások elfogytak, a lakosság a fogyasztás egy részét hitelből fedezi.

A korábbi évek kamatemeléseinek hatására érezhetően hűlt az amerikai gazdaság, miközben a jegybank szerepét betöltő FED már tett utalást a közelgő kamatvágás lehetőségére, ami az Equilor szerint idén várhatóan csak 75 bázispont lesz a piac által várt 110 ponttal szemben. A monetáris kondíciók lazítására nem csak az USA-nak van szüksége: Európában ciklikus és strukturális problémák nehezítik a gazdasági helyzetet Muhi Gergely, az Equilor Befektetési Zrt. vezető elemzője szerint. Kiemelte, hogy egy nagyon különleges kettősség figyelhető meg az öreg kontinensen: a korábbi éltanuló Németország továbbra is szenved gyenge ipari teljesítménye miatt, amit a magas energiaárak mellett az újonnan megjelenő autóipari versenytársak is hátráltatnak. Ezzel szemben a korábbi problémás dél-európai országok jól teljesítenek: különösen igaz ez Spanyolországra, ahol idén 3 százalék körül lehet a gazdasági növekedés, szemben a német recessziós félelmekkel. A strukturális problémákkal az európai döntéshozók is tisztában vannak, így rövid távon elkerülhetetlen az EKB további kamatcsökkentése, mely azonban csak tüneti kezelést jelent.

Magyarország szempontjából különösen fontosak az európai, azon belül kiemelten a német gazdaság kilátásai.

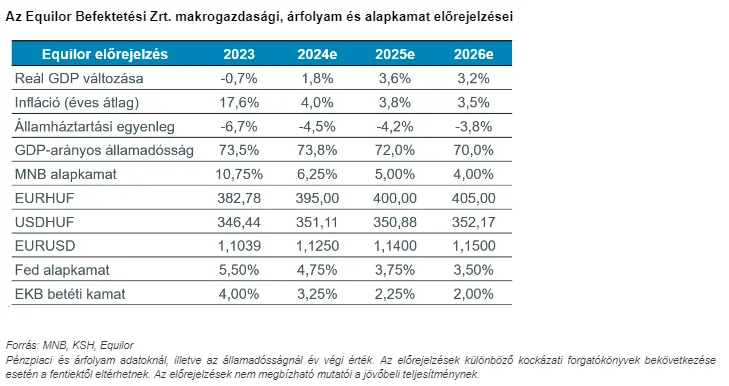

A hazai külkereskedelem főként a német ipar kiszolgálására épül, így az ottani ipari ciklussal mozog azonos pályán. A nyugat-európai ipar gyengesége kihat a magyar növekedésre, ami az egyik oka annak, hogy a tavalyi recesszió után nem volt idén gyors visszapattanás. Az Equilor elemzése rámutat, hogy további fontos tényező az aszályos időjárás, mely a mezőgazdaság teljesítményét veti vissza, Emellett a lakosság bizalma lassabban áll helyre, így a fogyasztás egyelőre elmarad a várakozásoktól. Muhi Gergely kiemelte, hogy ez utóbbi magyarázza a költségvetés nehéz helyzetét. A 2,9 százalékról 4,5 százalékra emelt államháztartási hiánycél az Equilor szerint tartható, ennek eléréséhez már a nyáron jelentős kiigazításokat kellett a kormánynak meghoznia. Ha viszont a fogyasztás lassabban áll helyre, akkor a következő hónapokban van esély további, nem jelentős kiigazító intézkedések bejelentésére. Összességében az Equilor idén 1,8 százalékos, jövőre 3,6 százalékos GDP növekedést vár, miközben az infláció idén 4, 2025-ben 3,8 százalék lehet. Muhi Gergely elmondta, hogy a gyenge gazdaság, az alacsony infláció és a nagy nemzetközi jegybankok kamatcsökkentő politikája lehetőséget teremt az MNB számára, hogy tovább folytassa a nyáron szüneteltetett kamatcsökkentési ciklusát. A vezető elemző szerint jó esély van arra, hogy idén további két alkalommal visszavágja a kamatokat a jegybank, így az irányadó kamat 6,25 százalékra csökkenhet év végére anélkül, hogy a forint árfolyamában jelentős kilengés történjen. Az Equilor fenntartja januárban adott prognózisát, mely szerint az év végén 395 forint körül alakulhat az euró árfolyama.

A világ tőkepiacain idén nyáron 2020 óta nem látott volatilitás tért vissza: a bizonytalanságot több ciklikus hatás is táplálja, közöttük az év hátralevő részének alakulását is jelentősen befolyásoló amerikai elnökválasztás. Az Equilor szerint összességében a nemzetközi tőkepiacokon a kifulladás jelei mutatkoznak, így az USA piacán jelentős korrekció volt a nagy technológiai papírok esetében, ami a nagy mesterséges intelligencia láz csillapodására utalhat. Muhi Gergely szerint a gyenge ciklikus növekedési kép nyomja a tőzsdéket Európában, és Kínában továbbra is az ingatlanpiac nehézségei jelentenek megoldatlan problémát. Ezzel szemben a Budapesti Értéktőzsde idén kifejezetten jól teljesít, ami főként annak köszönhető, hogy az országhoz kapcsolódó bizonytalanságok miatt rendkívül olcsó a hazai részvények árazása, így a rossz hírek már nagyrészt be vannak árazva.