Az Erste Csoportnál folytatódott az erős növekedés a lakossági és vállalati üzletágban

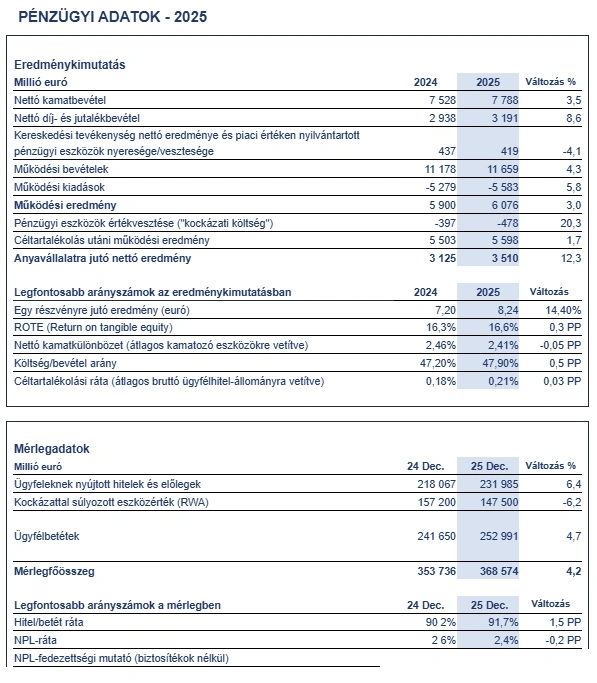

A bankcsoport teljes hitelállománya 6,4 százalékkal, 232,0 milliárd euróra nőtt (2024: 218,1 milliárd euró). Ez a növekedés az Erste Ausztrián kívüli piacain elérte a 10,5 százalékot (2024: 5,7%). Ez a makrogazdasági lendületet tükrözi: az elmúlt években a közép- és kelet-európai régió átlagosan mintegy kétszer akkora GDP-növekedést ért el, mint az euróövezet (2025: 2,3% az 1,5%-hoz képest). A lakossági üzletágban emelkedett a lakáshitelek iránti kereslet. A vállalati ügyfelek egyre nagyobb arányban igényeltek beruházási finanszírozást.

A hitelezés bővülése mellett a betétállomány 4,7 százalékkal, 253,0 milliárd euróra emelkedett (2024: 241,7 milliárd euró). Ez elsősorban a Csehországban, Magyarországon és Horvátországban növekvő ügyfélbetétek következménye. Az ügyfélállomány tartós bővülésének köszönhetően a nettó kamatbevétel 7,8 milliárd euróra nőtt (2024: 7,5 milliárd euró).

„A 2025-ös eredményeink régiónk erejét bizonyítják. Ennek fényében örömmel tekintünk a lengyelországi akvizíció sikeres lezárására, ami új szintre emeli piaci pozíciónkat a régióban. Ez az akvizíció mérföldkő a csoportunk számára, amelyet minden piacunk erős teljesítménye tett lehetővé. Ugyanakkor tisztában vagyunk azzal, hogy egy ilyen méretű bank integrációja figyelmet és erőforrásokat igényel, ezért ezt a folyamatot az ehhez szükséges fókuszáltsággal közelítjük meg” – mondta Peter Bosek, az Erste Csoport elnök-vezérigazgatója.

A befektetés egyre vonzóbb a fiatalabbak körében

A nettó díj- és jutalékbevétel 8,6 százalékkal, 3,2 milliárd euróra nőtt (2024: 2,9 milliárd euró), a fizetési, az értékpapír- és a biztosítási szolgáltatások növekedésének köszönhetően. A fejlődés egyik mozgatórugója a George Invest ausztriai és csehországi bevezetése volt, melyet kifejezetten a fiatalabb befektetői szegmens megszólítására terveztek. Biztatóak a bevezetés óta elért eredmények: Ausztriában az értékpapír-tranzakciók mintegy 62 százalékát már a 35 év alatti ügyfelek hajtják végre, míg a Csehországban ez az arány 33 százalék. 2025 végén az Erste Csoport közel kétmillió megtakarítási programot kezelt, ami 25 százalékos növekedést jelent a 2024 év végi 1,6 millióhoz képest. A kedvező piaci folyamatokkal együtt ez azt eredményezte, hogy a kezelt vagyon (AuM) az Erste Asset Managementnél 103,9 milliárd euróra nőtt (2024: 91,6 milliárd euró).

Erős tőkehelyzet a kedvező üzleti teljesítménynek és egyszeri hatásoknak köszönhetően

A működési bevétel 4,3 százalékkal, 11,7 milliárd euróra nőtt (2024: 11,2 milliárd euró). A várakozásoknak megfelelően a működési költségek 5,8 százalékkal, 5,6 milliárd euróra emelkedtek (2024: 5,3 milliárd euró), elsősorban a magasabb személyi és IT-költségek, valamint a lengyelországi akvizícióhoz kapcsolódó jogi és tanácsadási költségek miatt. Az összes kockázati költség 478 millió euróra nőtt (2024: 397 millió euró), mivel 2025-ben kevesebb válsággal kapcsolatos kockázati céltartalékot oldottak fel (117 millió euró), mint 2024-ben (271 millió euró). A banki különadók terhe 52,0 százalékkal, 372 millió euróra emelkedett (2024: 245 millió euró). Ezen felül 67 millió euró (2024: 103 millió euró) szlovákiai bankadót könyveltek el a jövedelemadók soron.

Egyszeri tételek – például a jelenlegi Česká spořitelna székházának értékesítése – következtében az egyéb működési eredmény -158 millió euróra javult (2024: -414 millió euró). 2025-ben a jövedelemadók 1,1 milliárd eurót tettek ki (2024: 1,1 milliárd euró). Összességében az Erste Csoport 3,5 milliárd euró nettó eredményt ért el (2024: 3,1 milliárd euró). A CET1 ráta jelentősen, 19,3 százalékra emelkedett, stabil tőkehelyzetet biztosítva a lengyelországi akvizícióhoz.

Stefan Dörfler, az Erste Csoport pénzügyi vezérigazgató-helyettese hozzátette: „Következetesen erősítettük tőkehelyzetünket, és a lengyelországi akvizíció elszámolását követően is erős CET1 mutatóval rendelkezünk majd. Ezzel párhuzamosan jelentősen bővítettük lakossági és vállalati üzletágunkat, és továbbra is az erőteljes növekedésre összpontosítunk. A Lengyelországot is tartalmazó konszolidált adatokat a 2026 első negyedéves eredmények közzétételekor mutatjuk be.”

Előrejelzés 2026-ra

A Santander Bank Polska 49%-os irányító részesedésének 2026 januári sikeres megszerzését követően az Erste Csoport célja a zökkenőmentes integráció biztosítása. Az „Erste Bank Polska” márkanév bevezetése 2026 második negyedévében várható, a lengyel leánybank 2026. január 22-i rendkívüli közgyűlésének részvényesi jóváhagyása alapján. A lengyel bankot az Erste Csoport részeként a 2026 első negyedéves eredmények közzétételekor konszolidálják először.

Kilátások a lengyel bank konszolidációja előtt

A lengyel bank eredményhozzájárulásának figyelembe vétele nélkül az Erste Csoport 5 százalékot meghaladó hitelállomány-növekedésre számít. Ez alapján a nettó kamatbevétel növekedése 5 százalék körül alakulhat, míg a díj- és jutalékbevételek esetében a cél az 5 százalék feletti bővülés. A működési költségek emelkedése várhatóan 3 százalékra korlátozódik. Ezzel a költség/bevétel arány 2026-ban 47 százalékra javulhat. A kockázati költségek szintje továbbra is kedvező maradhat, 20–25 bázispont között.

Az Erste Csoport éves összevetésben több mint 20%-os egy részvényre jutó eredménynövekedésre, valamint körülbelül 19%-os tárgyi tőkére vetített megtérülésre (ROTE) számít. A számítás alapját a 2025-re vonatkozó, 3,3 milliárd eurós, korrigált nettó nyereség képzi, a 2026-os várható nettó eredményt pedig a lengyel bank felvásárlásához és első konszolidációjához kapcsolódó rendkívüli tételekkel korrigálva veszik figyelembe.

Előzetes kilátások a lengyel bank konszolidációját követően

A lengyel bankpiaci belépés hozzáférést biztosít Közép-Európa legnagyobb piacához, és ennek megfelelő növekedési lehetőségeket kínál. A kedvezőbb makrogazdasági környezet hatására az Erste Csoport arra számít, hogy a teljes csoportszintű hitelállomány – Lengyelországgal együtt – meghaladja a 285 milliárd eurót. A nettó kamatbevétel várhatóan 11 milliárd euró fölé emelkedik, míg a díj- és jutalékbevétel körülbelül 4 milliárd eurót érhet el. A költségek szintje mintegy 7 milliárd euró körül alakulhat. Az első konszolidációhoz kapcsolódó egyszeri tételektől eltekintve a kockázati költségek várhatóan enyhén, 25-30 bázispontra emelkednek, mivel Lengyelországban a kockázati költségek szintje némileg magasabb, mint más közép- és kelet‑európai piacokon.

Az Erste Csoport jelentett nettó eredménye várhatóan valamivel 4 milliárd euró alatt alakul, míg a lengyel bank első konszolidációjához kapcsolódó rendkívüli tételektől megtisztított nettó eredmény előreláthatólag valamivel 4 milliárd euró felett lesz.

Osztalék a 2025-ös üzleti év után

A lengyelországi akvizíció teljes mértékben belső forrásból történő finanszírozása miatt, amely 2025-ben magasabb eredménytartalékolást tett szükségessé, az Erste Csoport vezetősége részvényenként 0,75 eurós, csökkentett osztalék kifizetését fogja javasolni a közgyűlésnek. Ez a 2025-ös nettó eredményből – az AT1‑osztalékok levonását követően – 9,1%-os kifizetési rátának felel meg, összhangban a felvásárlás bejelentésekor kommunikált 2025-ös osztalékpolitikával, amely a kifizetési ráta 10 százalékos felső korlátját határozta meg.