Dagadnak a kártyahitelek, drágán is viszik a személyi kölcsönt

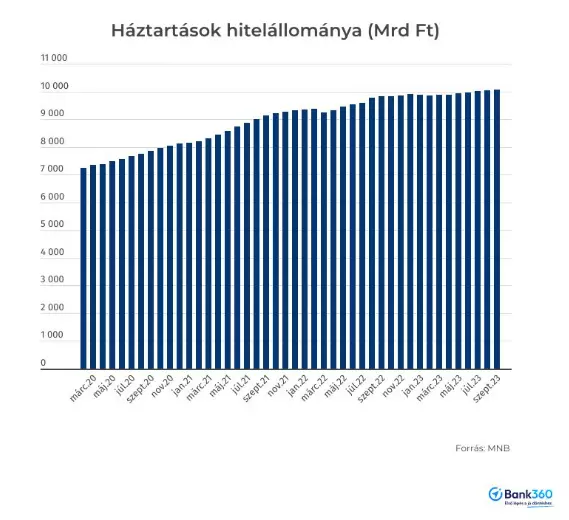

Csak minimális mértékben csökkentek szeptemberben a hitelkamatok a Magyar Nemzeti Bank (MNB) adatai szerint, a lakosság pedig a magas kamatok dacára továbbra is nettó hitelfelvelő maradt. Bár a hitelpiac sokat lassult tavalyhoz képest, az év első két hónapját leszámítva minden hónapban több kölcsönt vettek fel a háztartások, mint amennyit visszafizettek. A kilencedik hónap végére 10 062,9 milliárd forintos történelmi csúcson járt a háztartások hitelállománya. Ez az összeg 10 ezer milliárd fölött látszik stabilizálódni.

A Bank360.hu friss adatok alapján készült elemzése szerint személyi kölcsönök mennek a legjobban. Szeptemberben a szerződéses összeg megközelítette a 45 milliárd forintot, amire utoljára a covid-járvány előtt volt példa. Az átlagos hitelösszegek növekedtek, az átlagos érték meghaladta a 2,1 millió forintot, a szerződések száma pedig valamivel 21 ezer fölött alakult.

Szeptember az iskolakezdés miatt erős hónap szokott lenni a fogyasztási hitelek piacán. Ilyenkor a folyószámlahitelek volumene is megugrik. Most szeptemberben a szerződéses összeg 309 milliárd forint közelében volt, ami négyéves rekord, és ennek csaknem a fele kamatozó hitelkártyakövetelés volt.

Aggasztóan alakulnak a hitelkártya-egyenlegek

Herman Bernadett, a Bank360.hu vezető szakértője szerint a kamatozó hitelkártyakövetelések mennyisége ijesztő ütemben növekszik, ami azért problémás, mert a hitelkártyák száma a statisztikák szerint nem emelkedik, vagyis az ügyfelek egyre nehezebben fizetik vissza a kamatmentes perióduson belül a tartozásaikat. Ugyanakkor a kártyahitelek kamata magas, a THM-ek sokszor 50 százalék környéként alakulnak. Akinek sok a kamatozó hitelkártyatartozása, annak célszerű lehet kiváltani a hitelét egy lényegesen olcsóbb személyi kölcsönre.

Utóbbiak átlagos kamata szeptemberben 18,92 százalékos volt, vagyis csak minimális mértékben csökkent augusztus óta (akkor 18,95 százalékos volt). Pedig a bankok forrásköltségei ennél jóval nagyobb mértékben mérséklődhettek a hivatalos bankközi kamatláb-adatok (BUBOR, BIRS) alapján. A lekötött betétek átlagos kamata is sokkal gyorsabban csökkent, mint a személyi kölcsönöké, az augusztusi 10,95-ről 10,47 százalékosra esett vissza.

Stagnál a lakáshitel és a babaváró

A lakáshitelek piaca továbbra is lanyha, szeptemberben 48,7 milliárd forint volt a szerződéses összeg, ami az idén az egyik legmagasabb érték, de a tavaly szeptemberinek csupán a kétharmada. A szerződések száma is alacsony maradt, alig érte el a 4500-at. A kamatok valamelyest csökkentek, az átlagos lakáshitelkamat a kilencedik hónapban 9,16 százalék volt, ez az érték októberben a kamatplafon bevezetése miatt várhatóan érdemben mérséklődik majd.

A babaváró hitelek piaca is stabilizálódott az idén nyáron, és szeptemberben sem történt ezek a téren változás. Havonta 2500-2600 szerződést kötnek a bankok, a teljes szerződéses állomány pedig valamivel 25 milliárd forint fölött alakult, vagyis még mindig a maximális 10 millió forint körül van az átlagos hitelösszeg. Egyelőre csak kismértékű növekedés tapasztalható ennél a hiteltípusnál azóta, hogy bejelentették a jövőre hatályba lépő szigorításokat. Elképzelhető viszont, hogy az év vége felé megrohamozzák a bankokat azok a házaspárok, amelyeknél a feleség elmúlt 30 éves. Jövőre ugyanis ők már csak akkor kaphatják meg a támogatott hitelt, ha a feleség igazolja, hogy várandós.