Érkezik az újabb kamateső, ma indul a legnagyobb csata az állampapírpénzekért

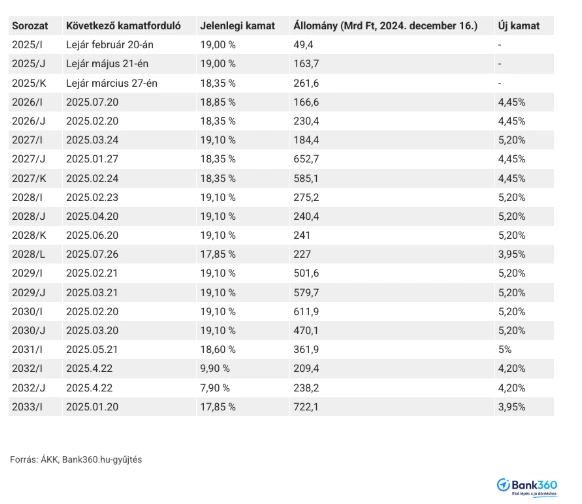

Az év legnagyobb kamatesője köszönt rá mától a következő napokban a Prémium Magyar Állampapírok (PMÁP) tulajdonosaira. Egy kisebb sorozat február 20-án lejár, ebben az Államadósság Kezelő Központ (ÁKK) adatai szerint kevesebb mint 50 milliárd forint található. Van azonban ezen felül még öt olyan sorozat, amelyek február 20-án, 21-én, 22-én és 23-án fizetik a csúcskamatot, és ezekben hozzávetőlegesen 2200 milliárd forint van. A sorozatok egy része 18,35, egy másik részük 19,1 százalékos kamatot fizet ki most, ezt követően azonban már mindössze 4,45 vagy 5,2 százalékos kamattal megy tovább.

Vannak, akiket értesítenek, másokat nem

A lakossági befektetők százezreit érinti a PMÁP-ok mostani kamatfizetése és a lejárata, többen közülük értesítést is kapnak erről, de ez nem automatikus mindenkinél. Érdemes tehát figyelni a számláját annak, aki a most lejáró 2025/I sorozatban, vagy a 20-án kamatot fizető 2026/J, 2030/I, a 21-én kamatot fizető 2029/I, a 23-án esedékes 2028/I és a 24-én forduló 2027/K sorozatban tartja a pénzét, megérkezett-e már a kamat.

A befektetők összesen 400 milliárd forintnál is több kamatra számíthatnak, de nem csak ezt az összeget, hanem az állampapírokban maradó tőkét is érdemes lehet más megtakarításba átforgatniuk. Az átcsoportosítással még akkor is jól járhatnak, ha a kincstárnál 1 százalékos visszaváltási jutalékkal, más forgalmazóknál pedig akár ennél magasabb költséggel is kell számolniuk. Jelenleg ugyanis a többi lakossági állampapír kamata 5,5-7,9 százalék között van, a lakosság és az intézmények számára egyaránt elérhető diszkontkincstárjegyeké és államkötvényeké pedig 5,5-6,68 százalék közötti.

Az államon kívül sok más pénzügyi szolgáltató pályázik a lakosság PMÁP-ban lévő pénzére és annak kamataira. Azok, akik bankoknál vagy brókercégeknél tartják az állampapírjaikat, számíthatnak arra, hogy a kamatfizetések idején megkeresi őket az értékpapírszámlájuk vezető cég befektetési ajánlattal.

A biztosítók is beszálltak a kamatversenybe

Akárhol is tartja azonban valaki az állampapírjait, érdemes szétnéznie a befektetési lehetőségek között, akkor is ha ez nem jön neki házhoz. Vannak olyan speciális akciók is, amelyek kifejezetten a nagy kamatfizetések idejére szólnak. A Groupama például a Next megtakarítási életbiztosítást kötő vagy ilyen megtakarítással már rendelkező ügyfeleinek évi bruttó 7 százalékos garantált hozamot fizet a január 1. és április 30. között beérkező új pénzekre a a beérkezés dátumától december 31-ig tartó időszakra. Megkötés, hogy a friss megtakarításnak az életbiztosítás hagyományos termékrészébe kell érkeznie, a unit linked alapokba befizetett pénzekre nem vonatkozik ez a hozamgarancia.

Aki állampapír helyett inkább bankba tenné már a pénzét, az sem már csak a nagy hitelintézeteknél szokásos, szinte nulla százalékos lekötési ajánlatok közül válogathat. A bankbetéteknél ügyelni kell arra, hogy a kamatukból alapesetben lejön a 15 százalékos kamatadó és a 13 százalékos szociális hozzájárulási adó (szocho). Aki szeretné elkerülni ezeket a terheket, annak érdemes tartós befektetési számlán (TBSZ) tartani a pénzét.

Ugyanez a helyzet a befektetési alapokkal, amelyek hasonlóan népszerű értékpapírok a kisbefektetők körében, mint az állampapírok. TBSZ-szel itt is elkerülhető a kamatadó és a szocho fizetése. Az ingatlanalapok adózása valamivel kedvezőbb, ezeknél csak kamatadó terheli az elért nyereséget.

A hozamok mellett a kockázatokra is figyelni kell

Tavaly a befektetési alapok között sok olyan volt, amelyik a csúcskamatot fizető PMÁP-nál is nagyobb nyereséget ért el, azt viszont tudni kell, hogy a múltbéli hozamok sosem jelentenek iránymutatást a jövőbeli teljesítményre. Egy tavaly remekelő alap az idén akár súlyos mínuszba is kerülhet - figyelmeztet a befektetések eltérő kockázataira Herman Bernadett, a Bank360.hu szakértője. Az alapok közül mindenkinek a saját kockázattűrési hajlandósága alapján érdemes választni. A nagyobb kockázatot vállalók a részvénypiacra is kimerészkedhetnek, és nyilván sokan lesznek, akik ingatlanban forgatják tovább a pénzüket, ha akár több tízmilliót tudnak erre fordítani.