És ki ellenőrzi az adóellenőröket?

Az adópolitika 2010 óta gyökeres átalakuláson ment keresztül. Az egyik legfontosabb céllá vált a szolgáltató jellegű adóhatósági tevékenység előtérbe helyezése, a NAV működésének ügyfél-centrikussá tétele. A gazdaság fenntartható kifehérítése, az adózók önkéntes jogkövetésének erősítése nem egyszerűen az állam számára jelent többletbevételt, hanem a többlet, pontosabban a nem kieső adóbevételek arra is lehetőséget biztosítanak, hogy a személyi jövedelemadót és a béreket terhelő járulékokat is mérsékelni lehessen. Az adóztatási tevékenység eredményes ellátása révén a NAV nem egyszerűen a költségvetési bevételek teljesülését biztosítja, hanem ezzel a társadalom életszínvonalára, életminőségére is pozitív hatást gyakorol.

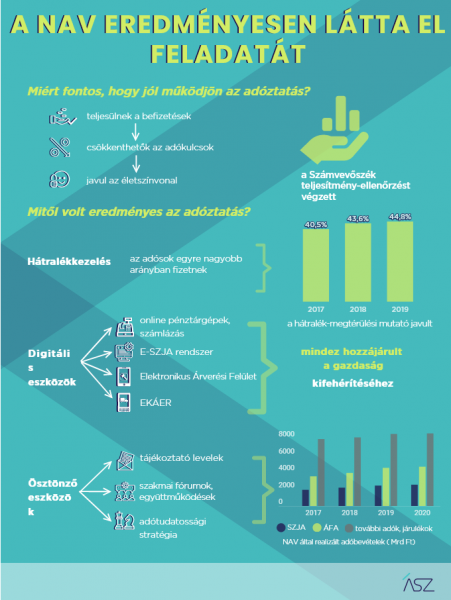

Az ÁSZ ellenőrzése rámutatott arra, hogy a NAV eredményes adóztatási feladatellátása 2017-2020 között hozzájárult a realizált adóbevételek és az adókötelezettségek teljesítésének növekedéséhez. A NAV adóztatási tevékenységének ellátása során alkalmazott ösztönző eszközök, az adóhatósági ellenőrzési tevékenység, illetve a tudatos adózást erősítő intézkedések elősegítették, hogy az adózók az adókötelezettségeiket ne behajtás útján, hanem önkéntes alapon teljesítsék. Az ellenőrzés továbblépési lehetőségekre is rávilágított. Mindenekelőtt arra, hogy a teljesítménymérés digitális eszközökre történő terelésével mérhetővé tehető az alkalmazott rendszerek és eszközök eredményessége, ami jó alap a hatékonyság további növeléséhez.