Folytatta a kamatvágást az MNB

100 bázispontos csökkentés is az asztalon volt. Ugyanakkor virág Barnabás tájékoztatása szerint az MNB egyöntetűen a 75 bázispontos csökkentés mellett döntött. A reálkamatok terén az MNB a jelenlegi emelkedést átmeneti jelenségnek tekinti, ugyanakkor Virág szerint ahogy az infláció közelítheti a célt, az előretekintő reálkamat is csökkenhet. Pozitív fejleményeket lát az MNB Magyarország kockázati megítélésében, példaként itt az EU forrásokhoz való hozzáférést említette az alelnök. A swappiaci fejleményeket látva az MNB úgy döntött, hogy rendkívüli FX swap tendert tart most csütörtökön, ugyanakkor ez addicionális lépés, tehát ettől függetlenül a december végi, éven átnyúló, szokásos FX swap tendert is megtartja az MNB.

Virág Barnabás beszélt az MNB új előrejelzéseiről is. 2024-re 4,0-5,5 százalékos átlagos inflációt jelez előre az MNB, ami a szeptemberi előrejelzésben írt, 4,0-6,0 százalékos sávnál optimistább forgatókönyvet jelent. A jövő évi gazdasági növekedést 2,5-3,5 között látja a jegybank, ám Virág Barnabás az elemzői háttérbeszélgetésen 3 százalékos növekedésről szóló reál GDP előrejelzést tartalmazó grafikont mutatott. Ez a szeptemberi előrejelzésnél pesszimistább növekedési várakozás. Az alelnök kifejtette, hogy ahhoz, hogy 2024-ben a belső kereslet, a lakossági fogyasztás minél jobb képet mutasson, a várakozásoknak tovább kell javulnia. Hozzátette továbbá, hogy a vállalkozások két legfontosabb, termelést korlátozó tényezője az elégtelen kereslet és a szakképzett munkaerő hiánya.

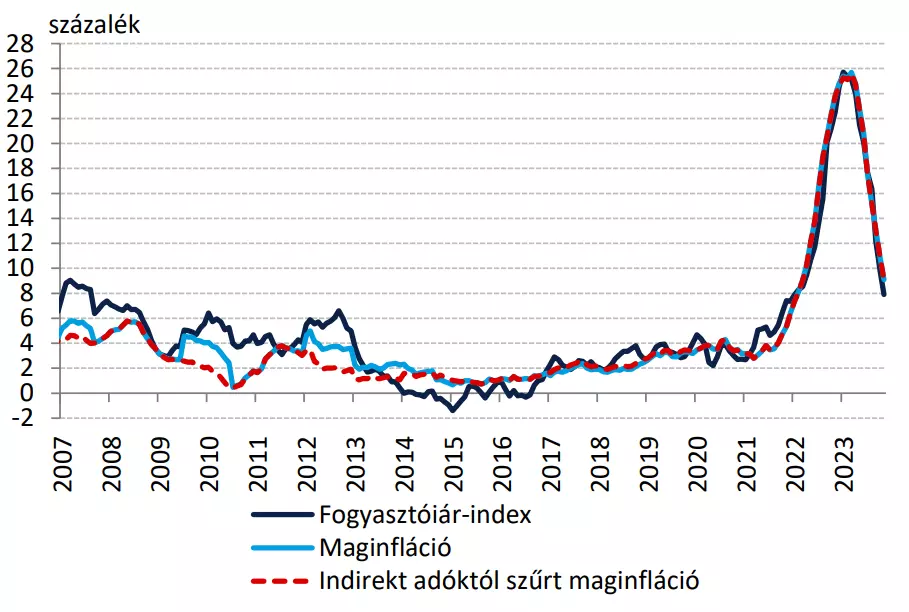

A vártnál nagyobb mértékben eső infláció segíti a gyors kamatcsökkentési ütem fenntartását. Novemberben 7,9 százalékos éves inflációt mért a Központi Statisztikai Hivatal, miközben havi bázison nem változtak az árak. Éves összehasonlításban az élelmiszerek átlag alatti, 7,1 százalékos, a szolgáltatások azonban átlag feletti, 12,6 százalékos emelkedést mutattak. Decemberben tovább csökkenhet az infláció üteme, várakozásunk szerint az év végére megközelítheti a 6 százalékot, így az éves átlagos infláció 17,7 százalék lehet 2023-ban. Jelenleg az a legfontosabb kérdés, hogy az év eleji átárazódások után, a bázishatás megszűntével milyen éves árindexek tud kialakulni, 2024 tavaszának környékére.

Forrás: Magyar Nemzeti Bank

A globális, de a magyar kamatvárakozások is sokat csökkentek. Az elmúlt hetekben több jegybankár optimista nyilatkozatára csökkenésnek indultak a globális kamatvárakozások, így jövőre az amerikai Fed-től most már közel 150 bázispontnyi, és az EKB-tól is hasonló mértékű csökkentést várnak a befektetők. Ugyanakkor az látható, hogy a magyar kamatszintekre vonatkozó piaci várakozások is rengeteget csökkentek az elmúlt hetekben: a hat hónap múlvára várható 3 hónapos kamatszint nemrég 6,5 százalék alá csökkent, így a forint kamatelőnye gyorsan erodálódik.

Egyelőre kitart a gyengülő trend a forintban. Tegnap végül az emelkedő trendvonalon zárt az EURHUF devizapár, azaz a forint gyengülése nem szakította át ezt a szintet, csak felszúrt az árfolyam. Ennek következtében a forint erősödni is kezdett reggel, ugyanakkor a november eleje óta tartó gyengülő trendben van továbbra is az euró-forint devizapár, ráadáasul a jegybanki döntést követően ismét gyengülni kezdett a forint. Felfelé 386 forint körül látszik a következő ellenállás. Lefelé a 384,1 körül látható trendvonal alatt az 50 napos mozgóátlag jelenthet támaszt, 380,9 forint környékén.