Hogyan hatna az ukrajnai béke a hazai gazdaságra?

Az elemzés kontextusa

Két lehetséges forgatókönyv körvonalazódik: az egyik egy törékenyebb tűzszünet, ami a problémás pontok sokasága miatt könnyen a konfliktus kiújulásához vezethet, míg a másik egy átfogó és tartós békemegállapodás, amely stabilitást hozhat a régióban. A konfliktus lezárásával kapcsolatos esélyek növekedésével párhuzamosan érdemes számba venni, milyen pozitív gazdasági hatásokra lehet számítani béke esetén. Elemzésünkben elsősorban a második forgatókönyvet vizsgáljuk, amely nemcsak politikai, hanem gazdasági szempontból is jelentős változásokat hozhat. Felhívjuk ugyanakkor a figyelmet arra, hogy ez a forgatókönyv egyelőre csak lehetőségként áll fenn, hiszen még számos kérdést meg kellene oldani egy tartós béke megteremtéséhez, miközben egy valószínűleg alacsonyabb pozitív hatással járó, törékenyebb tűzszüneti megállapodás ugyancsak benne van a pakliban.

A Pénzügyminisztérium egy korábbi (2024. áprilisi) elemzésében a geopolitikai feszültségek rövid időn belüli rendeződése kapcsán azt mérte, hogy a kiszámíthatóbb gazdasági kilátások nyomán az óvatossági motívum gyorsabb oldódása, az infláció és a kamatkörnyezet dinamikusabb mérséklődése kedvezően hatna a hazai konjunktúrára. Ezen forgatókönyv megvalósulása esetén, két év alatt közel 0,6 százalékponttal magasabb lehet a GDP-növekedés az alappályában előrejelzettnél a Pénzügyminisztérium szerint. Fontos ugyanakkor, hogy az említett elemzés a geopolitikai feszültségek csökkenésébe beleértette a közel-keleti feszültség enyhülését is, ezzel azonban jelenlegi anyagunkban nem foglalkozunk.

Másfelől a Pénzügyminisztérium elemzésében jelzett hatás összességében alacsonynak tűnő becslést ad a várható pozitív GDP elmozdulásra: egy későbbi, 2024. augusztusában készült EKB-elemzés az euróövezetre 10%-os gázárnövekedés esetén becsült a Pénzügyminisztériumhoz hasonló mértékű negatív hatást, márpedig Magyarország jobban kitett a gázimportnak, mint az euróövezet, ráadásul egyéb pozitív hatások is körvonalazódnak egy békekötés esetén (pl. lehetséges újjáépítés Ukrajna területén, illetve a békekötéstől valószínűleg függetlenül Európa-szerte meginduló hadiipari beszerzések, fejlesztések). Az újjáépítéssel kapcsolatban érdemes megjegyezni, hogy eddig a keletkezett kár mértékéről érkeztek becslések, az újjáépítés finanszírozásának mikéntjéről pedig még nem igazán. A Világbank számításai szerint 2024 végével Ukrajna újjáépítésének költsége 524 milliárd dollárra rúghat.

Elemzésünkben azt feltételezzük, hogy egy tartósnak ígérkező békemegállapodást követően a földgáz ára fokozatosan 30-40% körüli mértékben csökkenhet, így a közelmúltbeli, 50 eurót közelítő szintekről 30-35 euró körüli sávba eshet vissza, azonban a 2010-es években látott 20 euró körüli átlagos gázár visszatérésére nem számítunk. A gázárak csökkenése egyébként nem pusztán a békemegállapodásból következhet, de abból is, hogy az elmúlt években rengeteg LNG-terminál építése indult be Európában, amelyek folyamatosan működésbe állnak, miközben az Egyesült Államok is szeretné, ha minél több cseppfolyós földgázt importálna Európa. Emellett arra is számítunk, hogy egy békemegállapodás során a kockázati felárak érdemben csökkenhetnek, ami ugyancsak pozitívan hathat a magyar növekedésre és a devizaárfolyamra.

A további lehetséges pozitív kimenetek számszerűsítésére ezen cikk keretei között nem vállalkoznánk, ugyanakkor megjegyzendő, hogy ezek egyértelműen fennállnak (például a már említett, esetleges újjáépítési tevékenységek Ukrajnában, illetve fegyverkezés Európában). A reális helyzetértékeléshez azonban figyelembe kell venni azt is, hogy a külső környezet tartogat kockázatokat is (például elmaradó gazdasági élénkítés az új német kormány részéről, vagy a vámháború esetleges eldurvulása), ami a pozitív kockázatokat ellensúlyozhatja.

Energiaimport-kitettség: a csökkenő gázárak hatása

Európa alapvetően viszonylag szegény energiahordozókban, így a földgáz esetében is jelentős importra szorul. Ez még inkább igaz Magyarországra. Az persze tény, hogy az orosz-ukrán háború kitörésekor még jobban rá volt utalva a földgázra az öreg kontinens, mint most, a függőség azonban továbbra is nagyrészt fennmaradt. 2022-ben az EU esetében az importarány (a nettó energiaimport a teljes rendelkezésre álló bruttó energiamennyiség arányában) megközelítette a 63%-ot, míg Magyarországon meghaladta a 64%-ot az Eurostat adatai szerint.

Ehhez hozzá kell tenni azt is, hogy a magyar gazdaság sokkal energiaintenzívebb az EU-hoz képest: 2022-ben ezer USD-nyi hozzáadott érték előállításához 1586 megajoule energiát használt fel az EU, miközben Magyarországon ugyanez 3224 megajoule volt. Ez azt jelenti, hogy a hajszállal nagyobb importarány sokkal nagyobb energiamennyiség-szükségletet jelent ugyanakkora hozzáadott érték előállításához. A teljes energiafelhasználáson belül egyébként a földgázfelhasználás aránya Magyarországon közel 30%, míg az EU-ban inkább 25% körüli, ami még tovább emeli a magyar földgázintenzitást.

Egy 2024-es elemzésében az Európai Központi Bank megvizsgálta, hogy a gázárak változása az Euróövezet GDP-jére hogyan hat, akkor még a gázárak emelkedésére fókuszálva. Az EKB arra jutott a gázárak átgyűrűzése kapcsán, hogy a gázár 10%-os meglepetésszerű növekedése nagyjából 0,1, éven túli tartós inflációs hatással jár az euróövezetben, miközben 0,2-0,4 százalékponttal is csökkenthette a GDP-t év/év alapon.

Az euróövezet GDP-jének változása 10%-os gázáremelkedés hatására

Forrás: EKB

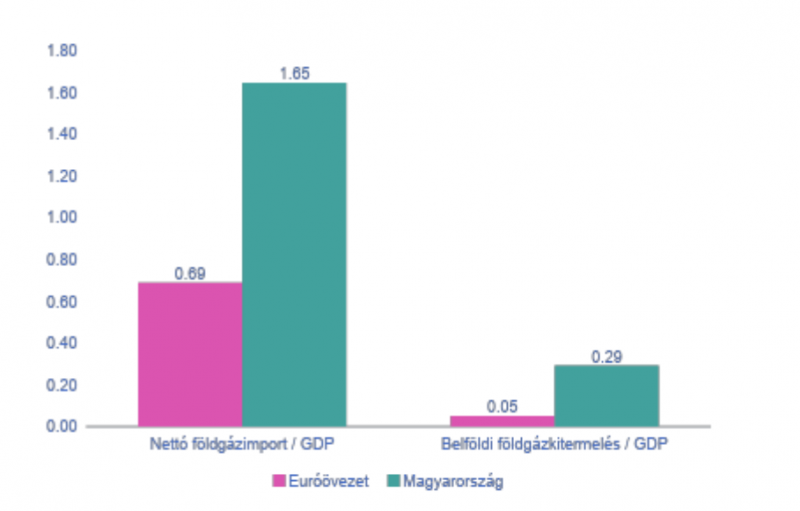

Ez az átgyűrűző hatás a fenti adatok ismeretében, Magyarország esetében még inkább érvényesül: ugyanis míg a GDP-arányos nettó földgázimport (TJ/millió euró) az euróövezet esetében 0,69, addig ez a mutató hazánk esetében 1,65, míg a belföldi GDP arányos földgázkitermelés 0,29 (euróövezet 0,05) 2023-as adatok alapján számítva.

Nettó gázimport és belföldi földgázkitermelés a GDP-hez képest (2023, TJ / millió euró)

Forrás: Eurostat, MBH számítás

Az euróövezethez képest tehát ugyanakkora gázárcsökkenés esetében jelentősebb pozitív hatás érvényesülhet Magyarországon. Persze az öreg kontinens és Magyarország is jobban hozzászokott a magasabb gázárakhoz, és a földgázintenzitás és importarány is csökkent az elmúlt években, de továbbra is jelentős maradt. Az is felmerül, hogy a 10%-os gázárcsökkenés az emelkedéshez képest abszolút értékben nem ugyanakkora (hanem vélhetően némileg alacsonyabb) GDP elmozdulást eredményezhet, ami mérsékli a hatást. Ugyanakkor az EKB feljebb citált elemzése és ezen megfontolások miatt egy 30-40%-os földgázár-csökkenés akár fél-másfél százalékponttal is emelheti a hazai GDP-t egy év alatt az alappályához képest.

Fontos ráadásul megjegyezni, hogy mindez csupán a földgázárak csökkenéséből adódó árcsökkenést igyekszik számszerűsíteni, és még nincs benne egyéb (például a kockázati felár csökkenéséből, vagy az esetleges újjáépítésből adódó) pozitív hatás.

Az inflációval kapcsolatban mindazonáltal kisebb lehetne a mérséklő hatás itthon: ennek oka, hogy a magyar háztartások jelentős része rezsivédelemben részesül, így csak bizonyos fogyasztási szint felett szembesülnek a magasabb energiaárakkal. Ezért az energiaárak csökkenése nem feltétlenül vezetne az infláció jelentős mérséklődéséhez.

Tartósan erősödő forint

A GDP és az infláció mellett a forintárfolyamra kifejtett hatásokat is érdemes elemezni, ugyanis a 2022-ben látott rekordmértékű gyengüléshez jelentősen hozzájárult az energiaárrobbanás miatti folyó fizetési mérleg romlás, valamint a kockázati felárak emelkedése is. Ha az orosz-ukrán háború belátható időn belül tartósnak ígérkező békével lezáródna, az a gázárak csökkenéséhez is hozzájárulna. Ugyan a csökkenés mértéke várhatóan nem lenne azonnali és nem is jelentene visszatérést a 2010-es évek megawattóránkénti 20 euró körüli átlagos árszintjéhez, de a jelenlegi, 50 euró körüli árban markáns csökkenést hozhatna. Mivel Magyarország továbbra is jelentős gázimportra szorul, a gázárak lehetséges csökkenése a külkereskedelmi mérlegben hosszabb távon a GDP arányában nagyságrendileg egy százalékpontos javulást is eredményezhetne.

A gázárak csökkenése mellett a CDS-felár csökkenése révén az elvárt kockázati prémium is mérséklődhetne. Ez a jelenség hasonló hatást gyakorolna a gazdaságra, mintha a jegybank körülbelül 50 bázisponttal emelte volna a kamatlábakat, feltéve, hogy minden más tényező változatlan marad (és a CDS-felárak a háború előtt jellemző szinteket újra megközelítenék). Ez a változás valószínűleg néhány forinttal mérsékelné az árfolyamot az euróval szemben.

Továbbá a földgáz árának jelentős csökkenése esetén, Magyarország folyó fizetési mérlegének egyenlege is javulhatna a már említett külkereskedelmi egyenlegjavuláson keresztül. A GDP arányában ez a javulás közel egy százalékpontnyi lehetne, ami további 5-10 forintos erősödést eredményezhetne az EURHUF árfolyamában.

Eközben, mivel az infláció az elmúlt hónapokban váratlanul nagyon megugrott idehaza, ezért az MNB-nek továbbra is óvatos politikát kellene folytatnia, nem kezdhetne hirtelen monetáris lazításba, még a kockázati megítélés javulása esetén sem. Mindez további forinterősödést válthatna ki, akár tartósabban 400 forint alatti euróárfolyamot eredményezve. Ugyanakkor ehhez az kell, hogy a hírek a következő napokban, hetekben arról szóljanak, hogy hamarosan tényleg beköszönthet a tartós béke, és a gázárak valóban jelentősen csökkenjenek. Egy átmeneti tűzszünettel azonban ezt nem biztos, hogy el lehet érni.

Összességében, tartós béke esetén a fenti folyamatoknak köszönhetően akár 2025 végéig 390 forint körüli euróárfolyammal, valamint 2025-ben kismértékben, 2026-ban pedig jelentősebb mértékben emelkedő GDP-vel lehetne számolni. Utóbbi a gazdaság kibocsátási szintjét az alappályához képest 1-2 százalékkal is megemelhetné 2026 végéig.