Itt van az új NVIDIA részvény sikersztori?! A neve: AMD

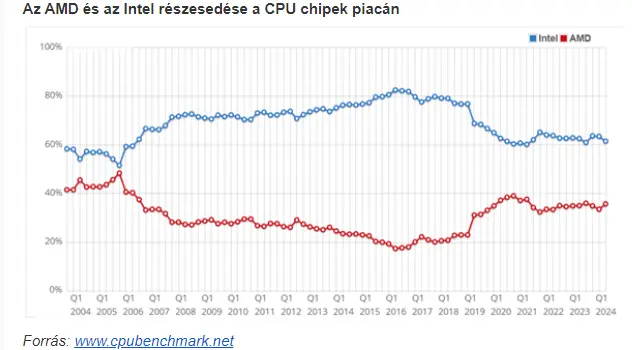

Bár piaci részesedésben továbbra is az Intel vezet, az AMD méretében már lekörözte az Intelt, mivel a vállalat más egységei szintén dinamikusan növekedtek. A 2020-as 30 milliárd dollárról az AMD piaci kapitalizációja 250 milliárdra nőtt az elmúlt években, az Intelé viszont 350-ről 100 milliárd környékére csökkent.

Az elmúlt években a szórakoztató elektronikai eszközök iránti kereslet visszaesése az AMD bevételeit is negatívan érintette. A korábban fő bevételi forrásnak számító videókártya eladások csökkenése miatt például az AMD Gaming üzletága közel 60 százalékkal kevesebb pénzt termelt az idei második negyedévben, mint egy évvel korábban.

A cég vezetősége azonban felismerte a mesterséges intelligencia fejlesztésekhez szükséges AI chipek jelentőségét, és az elmúlt években fokozatosan ezek fejlesztésére helyezték át a fókuszt, és most az Intel után az Nvidia nyomába eredhetnek.

Hatalmas lehetőségek az AI-szektorban

A mesterséges intelligencia alkalmazások fejlesztéséhez és betanításához hatalmas számítási kapacitásra van szükség, amit az adatközpontok tesznek lehetővé. A legnagyobb felhőszolgáltatók, az Amazon, a Microsoft, az Alphabet és az Oracle, sőt még a Meta és a Tesla is sok milliárd dollárt fordít adatközpontok építésére és szuperszámítógépek létrehozására. Ezeknek a lényege pedig a bonyolult számítási feladatokat végző chipek, vagy más néven grafikus feldolgozóegységek (GPU-k).

A mesterséges intelligencia fejlesztések robbanásszerű növekedéséből az elmúlt években az Nvidia tudott a legnagyobb mértékben profitálni, és 80 százalék fölötti részesedésével domináns szereplő az AI-chipek piacán.

Az AMD némi késéssel bár, de azon van, hogy felzárkózzon az elsőszámú versenytárshoz. A piacon jelenleg túlkereslet van. A vevők versenyeznek az Nvidia termékeiért, és a várakozások szerint a következő években sem lassul a kereslet növekedése. Így aztán az AMD-nek jók az esélyei, hogy ezen a területen növekedni tudjon.

A cég vezérigazgatója nemrég arról beszélt, hogy míg 2023-ban 100 millió dolláros bevételük származott egyedül az adatközpontok számára kínált MI300-as chipükből, addig 2024-ben ez 4,5 milliárdra duzzadhat, és a növekedés a következő években tovább folytatódik. A CEO úgy fogalmazott, hogy az AI szuperciklus éppen csak hogy elkezdődött, az AMD pedig jelentős szeletet tud kihasítani a piac ezen szegmenséből.

Javuló fundamentumok

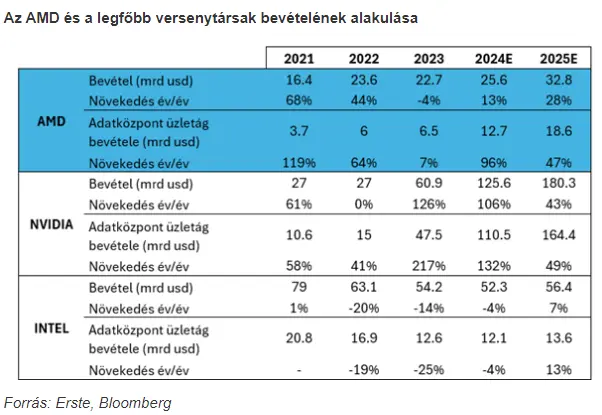

Az AMD jó teljesítményt nyújtott az idei második negyedévben. A vállalat bevétele éves szinten 8,9%-kal 5,84 milliárd dollárra emelkedett, felülmúlva a várt 5,73 milliárdot. Az egy részvényre jutó nyereség 69 cent lett az egy évvel ezelőtti 58 cent után, és minimálisan meghaladta a konszenzust. A legnagyobb növekedést az AMD adatközpont üzletága produkálta, ami az összbevétel közel felét, 2,83 milliárd dollárt termelt meg. Ez több, mint kétszerese az egy évvel ezelőttinek.

A mesterséges intelligencia fejlesztéseknek köszönhetően az év hátralévő részében további növekedésre számít a vezetőség. A jelenlegi, harmadik negyedévben 6,7 milliárd dollár körüli bevételt várnak.

Az elemzői konszenzus szerint az AMD az idei évet 25,6 milliárd dollár bevétellel és 3,4 dollár részvényenkénti nyereséggel zárhatja, ami jövőre 32,8 milliárdra, illetve 5,4 dollárra ugrik. Előbbi közel 30 százalékos, utóbbi pedig 60 százalékos növekedést jelent éves összevetésben, ami kiemelkedőnek számít.

A gyors növekedés indokolja az árazást

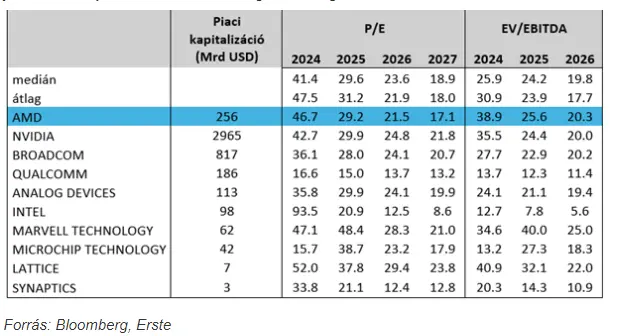

Az AMD idei éves eredményével számolt 46 fölötti P/E ráta magasnak számít, ez alapján azt gondolhatnánk, hogy drága papírról van szó. Ugyanakkor a következő években várt eredménybővülés figyelembevételével már más a helyzet. Jövőre a 60 százalékos profitnövekedés miatt a P/E ráta 29,2-re csökkenhet, 2026-ban pedig 21,5-re. A fő versenytárs Nvidia esetén ez idén 42,7 jövőre 29,9, 2026-ban pedig 24,8.

Ez azt mutatja, hogy az AMD jelenlegi magasabb értékeltségét a következő években várt nagyobb mértékű nyereségnövekedés indokolja, hiszen az Nvidiánál alacsonyabb P/E rátán foroghat. Ráadásul a chipszektor többi vállalatával összehasonlítva az átlagnál, illetve a mediánnál is alacsonyabbá válhat az AMD értékeltsége. Kisebb szereplőként pedig könnyebben növelheti a piaci részesedését az AI chipek területén, ami akár a vártnál jobb eredmény eléréséhez is hozzásegítheti a céget.

Technikai kép

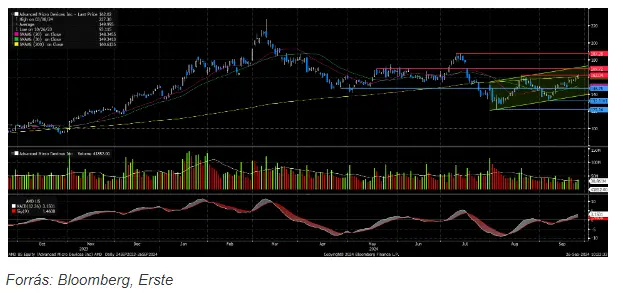

Augusztus eleje óta az AMD ismét emelkedő trendbe kapcsolt. Szeptemberben az MACD indikátor is vételi jelzést adott, ezt követően a 20 és 30 napos mozgóátlagot sikeresen áttörte az árfolyam, és megérkezett a 200 napos alá. Kedden a 200 napos mozgóátlag áttörése is megtörtént, ami további lendületet adhat azárfolyamnak. Ellenállással 169,7 és 187,3 dollárnál találkozhat az AMD, így, ha nem is zökkenőmentesen, de a következő hónapokban az emelkedő trendcsatornában haladva a korábbi csúcsok közelébe felkapaszkodhat az árfolyam. A jelenlegi árfolyamon kedvező vételi lehetőséget látunk, profitot pedig a 187,3 dolláros ellenállás közelében, 187 dollárnál érdemes realizálni. Az esetleges veszteség minimalizálása érdekében stop-loss megbízás beállítását javasoljuk 146,5 dollárhoz. A pozíció hozam-kockázat aránya így meghaladja a 3:2-t.

„Az elemzés készítésében közreműködő személy közvetlen pozícióval rendelkezik a társaság által kibocsátott értékpapírokban, vagy azok származtatott termékeiben.”