Jó befektetés még mindig az Unicredit részvénye

A bankok növekvő árfolyamát indokolja, hogy az európai gazdasággal kapcsolatos kilátások folyamatosan javulnak, melyből a ciklikusságból adódóan a bankok is profitálnak. A vámok körüli bizonytalanság csak közvetve érintik őket. Az EKB kamatcsökkentési ciklusa a vége felé jár és a kamatvágások ellenére nem esett vissza a bankok profitja. A növekvő egyéb díjbevételeknek és az alacsony céltartalékolásnak köszönhetően idén összességében a tavalyi szint környékén alakulhat a bankok profitja, 2026-ban pedig ismét emelkedhet.

A kedvező iparági környezeten túl is érdemes az UniCredit részvényeit figyelni, egyrészt a bank M&A aktivitása miatt, másrészt pedig a várható magas részvényesi javadalmazás miatt.

Több vasat tart egyszerre a tűzbe

Napjainkban az UniCredit az egyik legaktívabb bank az akvizíciók terén Európában. Az elmúlt hónapokban három nagy lépést is láttunk tőle, mely közép-hosszú távon Európai mércével mérve is jelentős akvizíciókhoz vezethet.

2024 novemberében vételi ajánlatott tett az olasz Banco BPM részvényeire. Ennek keretében minden Banco BPM részvényért cserébe 0,175 db új kibocsátású UniCredit részvénnyel fizetne a bankcsoport. Az ajánlat felügyeleti jóváhagyása kapcsán jelentős jogi harc kezdődött, mely most látszik rendeződni. Az olasz hatóságok szigorú feltételeket támasztottak volna az UniCredit számára, mely feltételek mentén nem biztos, hogy megérte volna számára a felvásárlás. Ilyen feltétel lett volna 209 bankfiók kötelező bezárása (főleg észak-Olaszországban) a túlzó piaci fölény elkerülése érdekében és kötelezték volna az UniCredit-et az oroszországi kivonulásra is, továbbá korlátozásokat tartalmazott volna a BPM alá tartozó Anima Holding alapkezelővel kapcsolatban is. Az Európai Versenyfelügyelet viszont csak a fiókbezáráshoz (vagy eladáshoz) ragaszkodik és kimondta, hogy az olasz hatóságoknak nincs az ügyben illetékessége, el kell fogadniuk a brüsszeli döntést, egyúttal az orosz kivonulásra és az Anima korlátozására vonatkozó feltételeket is vissza kell vonniuk. Az enyhébb versenyjogi döntés növeli annak az esélyét, hogy a tranzakció sikeresen megvalósul.

Tavaly szeptember óta jelentősen növelte az UniCredit a Commerzbankban meglévő tulajdonrészét. Mostanra nagyjából 29%-ra növelte részesedését, amit az EKB jelenleg érvényes jóváhagyása alapján 29,9%-ig növelhet tovább. A német szabályozás alapján 30%-os részesedés átlépése esetén kéne vételi ajánlatott tennie a német bankra. A téma erősen átpolitizált Németországban, részben azért, mert a Commerzbank meghatározó szereplője a német vállalati hitelpiacnak, például a KKV-k esetében, másrészt pedig a német állam 12%-ot tulajdonol a bankban, így állami beleegyezés nélkül lehetetlen lenne felvásárolni a Commerzbankot. Rövidtávon nem várható előrelépés az ügyben, de hosszabb távon aligha szimpla pénzügyi befektetőként tervez viselkedni az UniCredit. Andrea Orcel vezérigazgató szerint 2027-ig ráérnek döntést hozni a Commerzbankkal kapcsolatban.

Idén májusban pedig a görög Alpha Bankban építettek ki egy jelentősebb, 20%-körüli részesedést és egyúttal felügyeleti jóváhagyást kértek, hogy 29,9%-ig növelhessék a részesedésüket. A kommunikáció alapján jelenleg nem tervezik, hogy átlépnék a 30%-os küszöböt és vételi ajánlatot tegyenek. Az olasz és a német esettel ellentétben itt viszont pozitív fogadtatást kapott az UniCredit megjelenése, mind a kormányzati szereplők részéről, mind pedig az Alpha Bank vezetése részéről.

Az akvizíciók pénzügyi hatásai

Az Alpha Bank tranzakciója várhatóan 2025 végén fog zárulni. Ezt követően úgynevezett equity konszolidációval (20% körül) fog megjelenni az UniCredit pénzügyi kimutatásaiban, vagyis kvázi befektetés szerűen fog megjelenni. Ez azt jelenti, hogy csak az eredmény soron jelentkezik a hatás. Az UniCredit évi 180 millió eurós eredményre számít az Alpha banktól. A befektetés 40 bázisponttal fogja rontani az UniCredit CET1 tőkemegfelelését, ami 16,1% volt az első negyedév végén. A friss számokat pedig majd a július 23-án érkező első féléves eredményből ismerhetjük meg.

A Commerzbank-ban július 8-ig nagyrészt derivatív pozíciókon keresztül rendelkezett kitettséggel az UniCredit, közvetlen részvénykitettsége 10% alatt volt. Ennek megfelelően az UniCredit kimutatásaiban a közvetlenül birtokolt 9,5 % equity konszolidáció alá esett, de a nagyobb, 18-19%-nyi derivatív pozíció a kereskedési eredmény sort érintette. Tegnap viszont az eddigi szintetikus pozíciók nagyrészét átváltotta közvetlen részvényre, így jelenleg nagyjából 20%-nyi részvénnyel és további 9%-nyi derivatív pozícióval rendelkezik a Commerzbankban. Ez viszont átalakíthatja a Commerzbank pénzügyi részesedés nyilvántartását is. Így valószínű, hogy mostantól a 20%-os részesedést fogják equity konszolidációval bemutatni, az e-fölötti derivatív kitettséget, pedig kereskedési eredményként, de erről a második negyedéves eredményt követően tudhatunk meg többet.

A Banco BPM esetében akár teljes konszolidálásra is sor kerülhet majd, attól függően, hogy a felvásárlási ajánlat során a tulajdonrész hány százalékát szerzi meg az UniCredit. A tranzakció során két egyaránt 16% körüli CET1 tőkemegfeleléssel rendelkező bank olvadna össze és az UniCredit új kibocsátású részvényekkel fizetne, így véleményünk szerint a tőkemegfelelésre nem lenne érdemi hatással a tranzakció. A Banco BPM teljes felvásárlása 265 millió db új UniCredit részvény kibocsátásával járna, ami 17%-os részvényszám emelkedést jelentene. Közben az UniCredit csoport eredménye 24%-kal emelkedne, így hígulási hatás nem lépne fel, sőt még javulna is az egy részvényre jutó eredmény, még a szinergia hatások figyelembevétele nélkül is. Ennek magyarázata, hogy egy alacsonyabb értékeltségű bankot szeretne felvásárolni az UniCredit.

Az első negyedév végén az UniCredit 7,5 milliárd eurónyi tőketartalékkal rendelkezett, ami kellő alapot adhat további részesedésszerzések finanszírozásához is.

Kedvező hozamkilátások

Az UniCredit 2024-ben összesen 9 milliárd eurót fordított osztalékfizetésre és sajátrészvény visszavásárlásra. Osztalékpolitikája szerint legalább ezt a szintet tervezik tartani a 2025-2027 közötti időszakban is. A jelenlegi piaci kapitalizáció alapján ez 10% körüli részvényesi hozamot jelentene, ami kiemelkedően magasnak számít.

Az elmúlt években még a sajátrészvény visszavásárlás dominált, amit az is támogatott, hogy tavaly még könyvszerinti érték körül forgott a részvény, jelenleg pedig már annak másfélszeresén. Idén ez eltolódik az osztalék felé, mivel az adózott eredmény 50%-át tervezik osztalékként kifizetni és az e-fölötti részt kívánják sajátrészvény vásárlásra fordítani. A menedzsment 9,3 milliárd eurós eredményvárakozása 50%-os osztalékkifizetés mellett 5,1% körüli osztalékhozamot jelentene, amelynek egy részét már kifizette a bank.

A menedzsment előrejelzése alapján 2025-ben 9,3 milliárd fölött lehet a profit, ami 2027-re 10 milliárd euróra emelkedhet. Ugyanakkor a következő évek profitjának legalább 90%-át részvényesi javadalmazásra kívánják fordítani, azaz a részvényesi javadalmazás továbbra is 9 Mrd euró körül (átmenetileg kicsit alatta) maradhat a mostaninak.

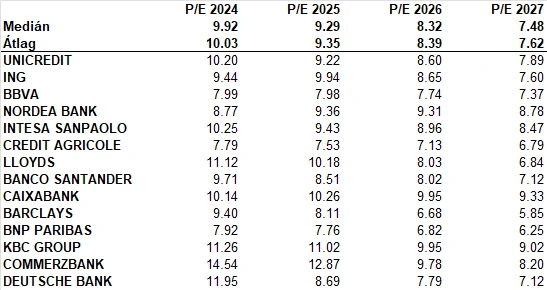

Átlagos értékeltség

Ahogy fent bemutattuk az UniCredit részvényesi hozama (osztalék és sajátrészvény visszavásárlás együttes hozama) kiemelkedőnek számít. Más értékelési mutatók szerint viszont csak átlagosnak tekinthető az értékeltsége, de figyelembe véve azt, hogy a potenciális akvizíciók eredmény javító hatása nem jelenik meg az előrejelzésekben az akvizíciók sikeres végrehajtásától függően lehet még további átértékelődési potenciál is a részvényben.

A 2025-2027 közötti előretekintő P/E ráta alapján átlagos az UniCredit értékeltsége.

UniCredit és szektortársainak P/E értékeltsége; Forrás: Bloomberg, Erste

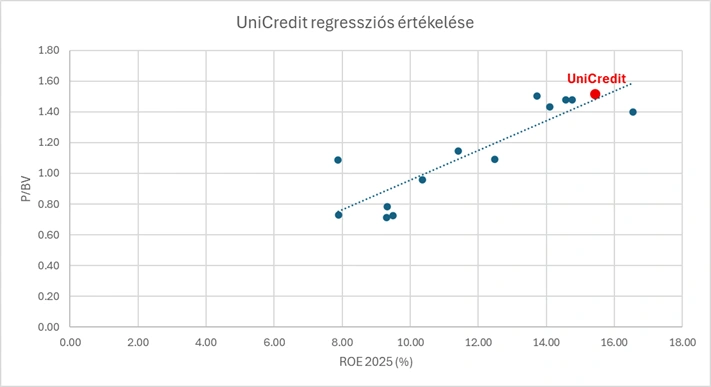

Elvégeztük az UniCredit regressziós értékelését is, mely során a 2025-re várt saját tőke arányos nyereség (ROE) és a könyvszerinti érték (P/BV) közti kapcsolat vizsgáltuk. Az UniCredit szinte pontosan ráillik a regressziós egyenesre (minimálisan a fölött helyezkedik el) vagyis ez alapján is jól árazottnak tűnik az olasz bankrészvény. Legalábbis a versenytársakhoz képest. Viszont ha a szektorba tartozó részvények ára, értékeltsége tovább emelkedik, akkor az UniCredit árfolyama és értékeltsége ezzel együtt emelkedhet.

UniCredit regressziós értékelése; Forrás: Bloomberg, Erste

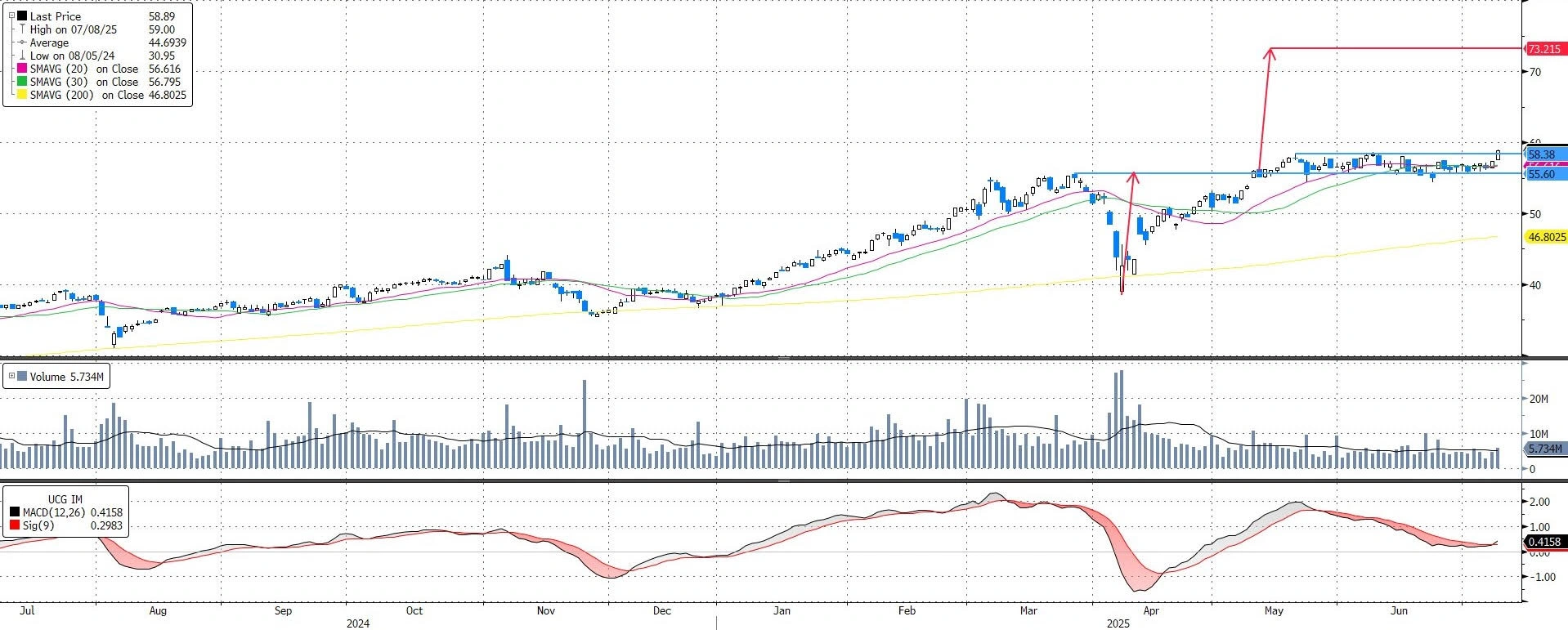

Kitörésről árulkodik a technikai kép

Az elmúlt napokban már érett a kitörés az UniCredit részvényeinél, amely végül kedden érkezett meg. A katalizátor az a hír volt, hogy az EU hivatalosan is figyelmeztette az olasz kormányt, hogy túllépett hatáskörén az UniCredit Banco BPM-re adott felvásárlási ajánlata kapcsán és felszólította, hogy a fiókbezáráson túli feltételeit vonja vissza. A kitörést erősítette, hogy az Macd indikátor is vételi jelzést adott, így egy hosszabb, emelkedő időszak következhet az UniCreditnél.

Az alakzat alapján a kiszállási pontot 73,1 euróhoz rakjuk, míg a veszteség limitáló stop-loss megbízást a rövidtávú mozgóátlagok alá, 55,9 euróhoz javasoljuk elhelyezni. Így a pozíció hozam-kockázat mutatója közelíti a 3:1 arányszámot.

UniCredit technikai kép; Forrás: Bloomberg, Erste

UniCredit technikai kép; Forrás: Bloomberg, Erste