Lakáshitelt pont most? Lehet okosan!

Nehéz elképzelni olyan piaci környezetet, amely a mostaninál kedvezőtlenebb feltételeket mutatna a lakásvásárláshoz. Az utóbbi években töretlenül emelkedtek az ingatlanárak, és a magas árakhoz még számos további nehezítő tényező is társult újabban. Hónapról hónapra új rekordokat dönt az infláció szintje, a háborús konfliktusok miatt fokozódik a bizonytalanság a lakáspiacon is, ráadásul az erősödő hozamkörnyezetben a hitelek kamatai is felszöktek.

Egekben a lakásárak

Az elemzők adatai szerint szeptemberben 8 százalékkal csökkent a lakások és 13 százalékkal a házak iránti érdeklődés. Eközben a kínálat 7 éves rekordot döntött, de még ezzel együtt is töretlennek tűnik az ingatlanok évek óta tartó drágulása.

Az értékesítési adatok szerint a vidéki panellakások négyzetméterára elérte az átlag 443 ezer forintot, míg a fővárosban ez már 716 ezer forintra rúg. A téglaépítésű lakásoknál ennél is magasabb, 532, illetve 846 ezer forinttal lehet kalkulálni átlagosan. Mindeközben drasztikusan nőtt az egymillió forintos négyzetméterárat meghaladó ingatlanok aránya. Országosan 2,5-szörös szorzóról beszélhetünk, Budapesten így már több mint minden ötödik lakás ebbe a kategóriába esik.

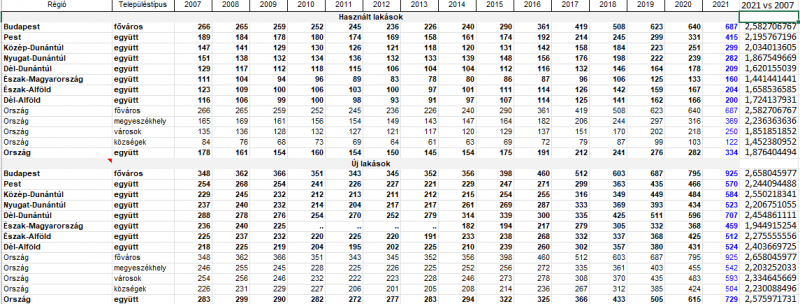

Forrás: KSH

Ahogy a Központi Statisztikai Hivatal fenti adataiból is kiolvashatjuk:

- a budapesti használt lakások négyzetméterárai 2007 óta két és félszeresre,

- a budapesti új lakásoké pedig több mint 2,6-szorosra nőttek.

- Ezzel a fővárosban tapasztalható a legerősebb drágulás, de a legkisebb mértékű árnövekedés is több mint 1,6-szoros volt (használt lakások a Dél-Dunántúlon és az Észak-Alföldön).

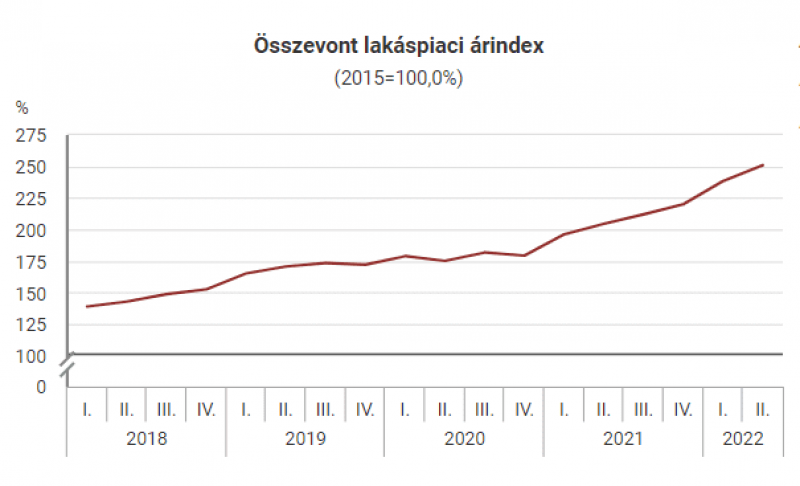

Mindezt jól megmutatja a KSH összevont lakáspiaci árindexe is. Eszerint 2015-höz képest 2022 második negyedévére ugyancsak 2,5-szeres árnövekedés állt be. Ebben a trendben 2020 negyedik negyedéve hozott még további erősödést.

Forrás: KSH

Elszálló infláció

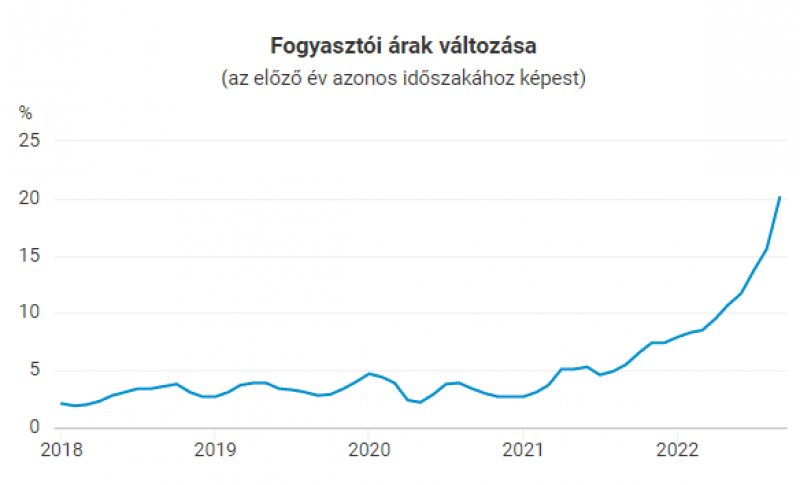

Ami az inflációt illeti, 2022 szeptemberére eljutottunk a 20,1 százalékos szintre. Miközben a nyersanyagok és a rezsi árai tovább emelkednek, ez sem segít annak, aki most szeretne lakáshoz jutni. Akár építkezésben, akár vásárlásban gondolkodunk, egyre komolyabb költséggel kell ugyanis számolnunk, miközben a megtakarításunk egyre kevesebbet ér, és a napi megélhetésünk is egyre többet vesz el a félretett pénzünkből.

Forrás: KSH, LifeRisk

A KSH számítása mindig az előző év azonos időszakát veszi alapul az inflációs értéknél. Ez azt jelenti, hogy 2021 szeptembere óta több mint 20 százalékkal ér kevesebbet a jövedelmünk: ha akkor kerestünk 300 ezer forint nettót, az ma váráslóerőben csak 240 ezret ér.

Erősödő hozamkörnyezet

Végül pedig számolnunk kell azzal is, hogy a Magyar Nemzeti Bank – válaszul a piaci hatásokra – többszöri kamatemelést eszközölt. Ennek megfelelően a bankok is egyre magasabb kamatokat kérnek a lakáshitelekre. Egy évvel ezelőtt például még csak 1,5 százalék volt a jegybanki alapkamat, ami idén augusztusra már 11,75 százalékra emelkedett.

Ennek következményeként egy ma felvett lakáshitel esetén akár több tízezer forinttal magasabb törlesztőt kell fizetnünk havonta, mintha egy ilyen szerződést 2021 nyarán kötöttünk volna meg. 2021 nyarán ez a szám ugyanis 120 ezer forint körül alakult egy 20 milliós, 20 évre szóló hitelnél, ami ma már 150-200 ezer forintos törlesztőt is könnyűszerrel megkövetelhet.

Mennyiért vehetünk fel ma lakáshitelt?

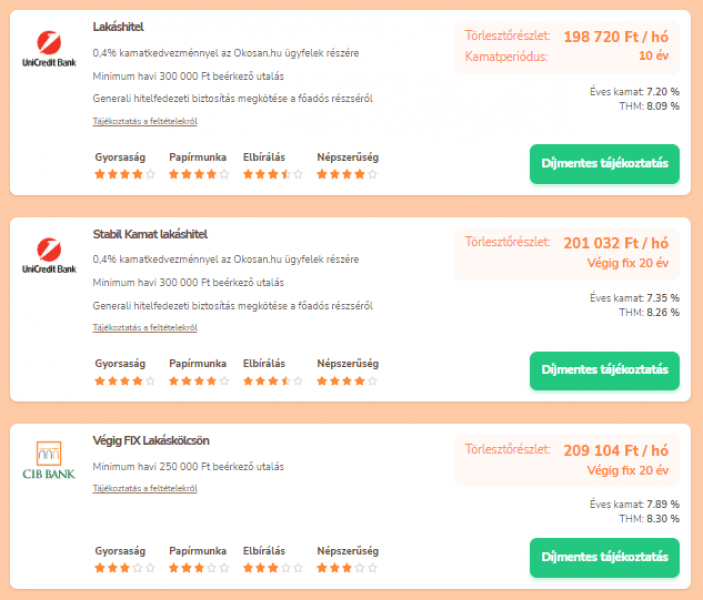

Nézzünk minderre egy konkrét példát! Hiszen élethelyzetünkből adódóan elképzelhető, hogy még a fentiek ismeretében is most kényszerülünk lakást venni. Tételezzük fel, hogy egy budapesti 80 millió forintos vételárú lakást szeretnénk megvásárolni. Ehhez legyen szükségünk mondjuk 25 millió forint hitelre, amit 20 év alatt tervezünk visszafizetni.

Az Okosan.hu lakáshitel-kalkulátora szerint – a cikk megírásának pillanatában – ezekkel a feltételekkel a három legjobb ajánlat havi törlesztője 198 és 209 ezer forint között alakul:

Forrás: okosan.hu

Ez havonta nagyjából 50 ezer forintos többletterhet jelent számunkra, ami 20 éves futamidő alatt összesen mintegy 12 millió forintos veszteség. 12 millió forint pusztán azért, mert nem 1 évvel ezelőtt, hanem most szeretnénk felvenni ugyanazt a lakáshitelt…

Hogyan érdemes mégis lakáshitelt felvenni?

Ezeket a számokat látva nem kétszer, hanem sokkal többször is meggondoljuk, bevállaljuk-e a megcélzott ingatlanvásárlást és hitelfelvételt. Ha azonban másik városban vállalnánk munkát, vagy a család bővülésével kinőttük a mostani otthonunkat, lehet, hogy valóban nem várhatunk a költözésprojekttel.

Ha ez a helyzet, és ennyire kedvezőtlen piaci környezetben kell lépnünk, még fontosabb, hogy az alábbiak figyelembevételével, felelősen és okosan döntsünk.

● Derítsük fel a lehetőségeket, ne akadjunk le egyetlen ajánlatnál! Első látásra talán legyintenénk, hogy a bank az bank, a hitel az meg hitel, biztos nincsenek nagy különbségek. Viszont ahogy a fenti kalkulátor is megmutatja, igenis jelentős eltérések lehetnek egyik és másik ajánlat között. Ezért is fontos feltérképezni a lehetőségeket. Lehet, hogy számlavezető bankunkénál kedvezőbb feltételeket találunk másutt, de akár az is, hogy hűségkedvezményeivel saját bankunk teszi le a legjobb ajánlatot az asztalra. A jó hír, hogy például az Okosan.hu lakáshitel-kalkulátorának köszönhetően nem kell egyesével átböngésznünk minden szolgáltató dokumentumait, hiszen a főbb adatokat megadva egy kattintással egy szűrt listához juthatunk.

● Fix kamatozású hitelt válasszunk! Különösen olyan környezetben, ahol nagy a bizonytalanság, nagy könnyebbség, ha tudjuk: nem szállhat el a törlesztőnk egyik hónapról a másikra. Aki például 2021-ben tudta még elindítani új hitelszerződését és fix kamatozást választott, az áldhatja ma a döntését, amiért bevállalta a némileg magasabb folyósítási díjat, hogy ne kelljen ma több tízezer forinttal nagyobb törlesztőt fizetnie.

● Biztosítsuk be magunkat a kockázatok ellen! 20 év hosszú idő, és ez idő alatt, ahogy arra az elmúlt pár év is rávilágított, tényleg bármi megtörténhet. Ezért mindenképp érdemes saját magunkat is bebiztosítani. Erre valók a különböző, egyénre szabható életbiztosítások, amelyeket akár hitelfedezeti védelemmel is kiegészíthetünk.

Így segít az életbiztosítás!

Akár már felvett meglévő, akár új hitelünk van, fontos bebiztosítanunk, hogy minden körülmények között tudjuk ezt törleszteni. Változik körülöttünk a piac, recessziók jönnek, szektorok veszíthetik el jelentőségüket, netalán mi magunk is elveszíthetjük a munkánkat, megromolhat az egészségünk, a legrosszabbról nem is beszélve.

Ha ezek közül bármelyik miatt megbillen családunk pénzügyi helyzetének egyensúlya, az súlyos következményekkel járhat, nem beszélve arról, ha ezáltal képtelenek leszünk fizetni a több tízmilliós hitelt. Lakáshitel esetén például elképzelhető, hogy a hitel fedezetéül szolgáló ingatlant elárverezi a család feje felől a bank, hogy a bevételből megkapja a hitelezett összeget.

Ezért lesz elengedhetetlen, hogy megfelelő életbiztosítási fedezettel gondoskodjunk arról, hogy a legrosszabb forgatókönyvnél se kerüljön veszélybe a család megélhetése. A különféle életbiztosítási konstrukciók nemcsak haláleset, baleset vagy súlyos egészségkárosodás esetén jelenthet anyagi segítséget, de akár munkaképtelenség vagy munkanélküliségi fedezeteket is választhatunk.

A hitelfedezeti védelmet is tartalmazó életbiztosítás pedig éppen a piaci helyzet bizonytalanságából fakadó kételyeket is segíthet eloszlatni bennünk, hiszen ha ilyen konstrukciót választunk, biztosak lehetünk benne, hogy ha történne velünk valami, a biztosító akkor is átvállalná (a szerződésünk szerint részben vagy egészben) a hitel visszafizetését.

A részletekről természetesen érdemes lehet a LifeRisk.hu független szakértőit is megkérdezni, hogy megtudjuk, hogyan és milyen faktorokat figyelembe véve hozzuk meg az optimális döntést.