„Majd eladom az ingatlanomat” – miért csapda ez a hozzáállás kockázati életbiztosítás helyett?

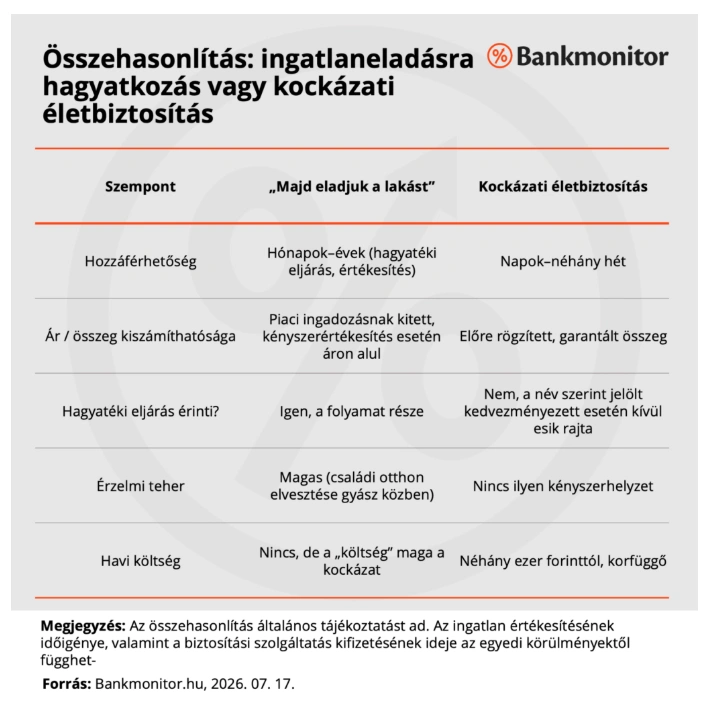

Miért nem „B terv” az ingatlan?

Az ingatlan sok szempontból remek befektetés: stabil, hosszú távon értékálló, és generációkon át továbbadható vagyon. De pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

Az ingatlan nem likvid vagyon. Egy hirtelen haláleset után a család nem csupán érzelmileg rendül meg, hanem gyakran azonnali, készpénzben fizetendő kötelezettségekkel is szembesül: temetési költségek, hitelfelmondás, mindennapi kiadások, esetleg hagyatéki illeték. Egy ingatlan értékesítése ezzel szemben hónapokig, rosszabb esetben évekig is elhúzódhat, különösen akkor, ha a hagyatéki eljárás még le sem zárult. Hiszen a tulajdonjog rendezése nélkül az ingatlan jogilag nem is értékesíthető szabadon.

A kényszerértékesítés áron aluli eladást eredményez. Ha a családnak sürgősen pénzre van szüksége, az alkupozíciója rendkívül gyenge. A piac ezt megérzi: egy „gyors eladás, sürgős” hirdetés jellemzően jóval a piaci ár alatt kel el. Ráadásul, ha épp kedvezőtlen a piaci helyzet – ahogy azt az elmúlt évek ingatlanpiaci hullámzásai is megmutatták –, a család akár évekig kénytelen lehet várni egy elfogadható ajánlatra, miközben a napi megélhetést valahogy állniuk kell.

Az érzelmi tényezőt sem szabad alábecsülni. A családi otthon eladása – főleg gyász közepette – nem csupán pénzügyi döntés. Sok örökös hónapokig halogatja a lépést, mert nem képes érzelmileg feldolgozni az ingatlantól való megválást, miközben a számlák halmozódnak.

A kockázati életbiztosítás másképp működik

A kockázati életbiztosítás pontosan azt a rést tölti be, amit az ingatlan nem tud: azonnali, készpénzben elérhető, felhasználási kötöttség nélküli összeget biztosít a kedvezményezettek számára, jellemzően néhány héten belül a haláleset bejelentése után. Nincs szükség hagyatéki eljárásra, nincs piaci kitettség, nincs kényszerértékesítés – a kedvezményezett szabadon eldöntheti, mire fordítja az összeget: hiteltörlesztésre, mindennapi kiadásokra, vagy akár arra, hogy egyáltalán ne kelljen sietve eladni a családi otthont.

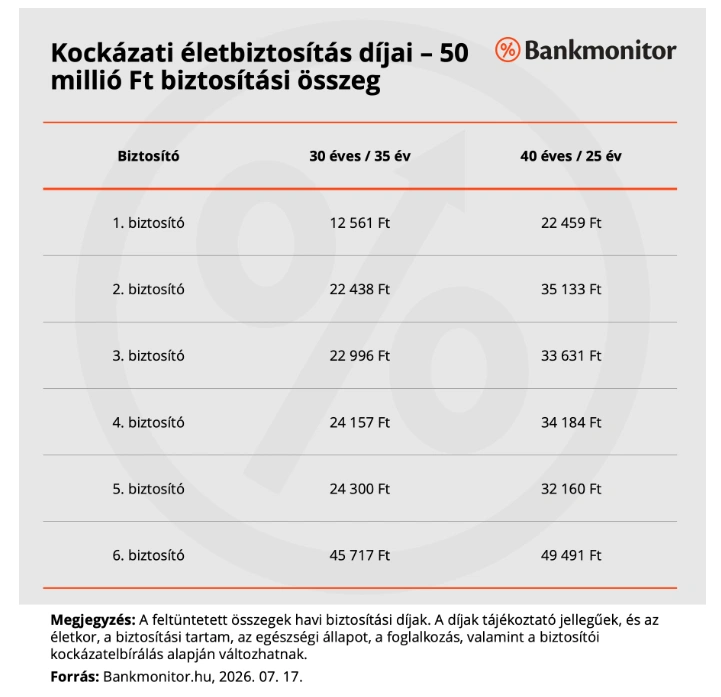

Kockázati életbiztosítás díjai – 50 millió Ft biztosítási összegFontos jogi különbség továbbá, hogy a név szerinti kedvezményezett kijelöléssel rendelkező életbiztosítási összeg nem képezi részét a hagyatéknak, így a kötelesrészre jogosultak igénye és a hitelezői követelések elől is védett lehet. Ezzel szemben egy örökölt ingatlan a hagyatéki eljárás részét képezi.

A „majd megoldjuk” helyett: tudatos tervezés

Zoltán példája jól mutatja, hogy egy vagyontárgy megléte önmagában nem jelent biztosítást, csak akkor, ha valóban gyorsan és veszteség nélkül mobilizálható az ingatlan. A kockázati életbiztosítás nem az ingatlan helyettesítője, hanem a kiegészítője: az a fedezet, ami az első, kritikus időszakban tartja életben a család pénzügyi stabilitását, amíg a hagyaték rendeződik.

Ha szeretnéd felmérni, mekkora összegű kockázati életbiztosításra lenne szükséged ahhoz, hogy szeretteid ne kényszerüljenek elhamarkodott döntésekre, próbáld ki a Bankmonitor biztosításkalkulátorát – pár perc alatt személyre szabott ajánlatokat kapsz, és összehasonlíthatod a hazai biztosítók módozatait.