MBH Elemzési Centrum: Fiatalok lakhatási helyzete – európai trendek és válaszok

Európai kontextus: késői önállósodás és költségcsapda

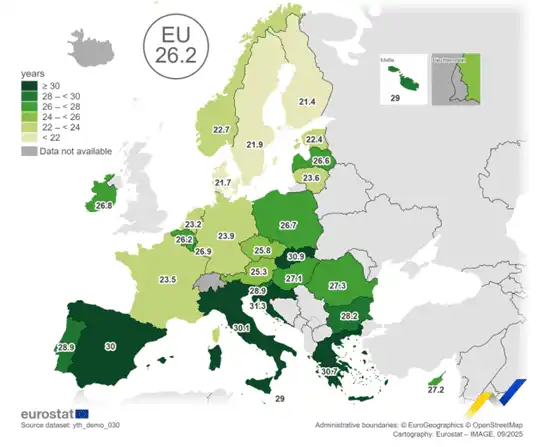

Az Európai Unió legfrissebb, 2024-es statisztikái szerint a fiatalok (15–29 évesek) átlagosan 26,2 évesen hagyják el szüleik otthonát. Ebben az elmúlt években lényegében nem történt változás. A 15–29 éves korosztály több mint negyede (26,5%) zsúfolt lakásban (ahol a háztartás összetételéhez képest nincs elég szoba) él, ami jóval meghaladja a teljes lakosságra vonatkozó arányt (16,9%). A fiatal generáció lakhatási terheinek súlyosságát jól tükrözi az is, hogy esetükben magasabb a lakhatási költségterheltség is: közel 10%-uk kénytelen jövedelme több mint 40%-át lakhatásra fordítani. Ezt a helyzetet nehezítette az elmúlt évtizedben az Airbnb elterjedése is, hiszen ezáltal a turisták által frekventált lokációkban csökkent a bérelhető ingatlanok száma, és emiatt megfizethetőségük is romlott. Ugyan a lakhatási költségterheltség mutató utóbbi 10 évben valamelyest javult (3%-kal), de ebben az aspektusban is igaz, hogy a fiatalok lakhatási költség-túlterheltsége az EU 16 országában magasabb, mint a teljes lakosságé.

Forrás: Eurostat

A tagállamok között jelentős különbségek figyelhetők meg, így ebben a tekintetben Európa lényegében kettészakadt: az északi országokban jóval ritkább, hogy a húszas és harmincas éveikben járó fiatalok a szüleikkel éljenek, mint Dél- vagy Kelet-Európában. Ennek hátterében részben kulturális okok állnak, de a gazdasági fejlettség és -környezet, a munkaerőpiacok bizonytalansága is nagy hatással van erre a helyzetre.

A magyar helyzet: árrobbanás és bérlakáshiány

A fiatalok helyzete Magyarországon sem egyszerű, egyre később, jelenleg 27 év környékén hagyják el a ’mamahotelt’. A magas lakásárak- és hitelkamatok, a korlátozott bérlakás-kínálat és az újlakáshiány együttesen akadályozzák a fiatalokat az önálló élet megkezdésében, mely a családalapítást is késlelteti.

Az adatokból az látszik, hogy ott magasabb a lakhatási költség-túlterheltség, ahol korábban költöznek el a fiatalok (Nyugat- és Észak-Európa, illetve Görögország). A mozgatórugók érthetőek: ahol a kiköltözés már megtörtént, ott a saját, önálló jövedelem nagyobb arányát fogja elvinni a lakhatás (míg ezen korábban a szülőkkel együtt osztoztak a fiatalok), míg a görög helyzetet az alacsony bérszínvonal magyarázhatja. Magyarországon azoknak az aránya, akik a jövedelmük több mint 40%-át fordítják lakhatási költségekre, az uniós átlag körül alakul (2024-ben 8,4%).

Az unión belül hazánkban az egyik legmagasabb a saját tulajdonú ingatlanban élők aránya (92% vs. EU-s országok átlaga 68%). A lakáspolitika erre reflektálva hagyományosan a tulajdonszerzést támogatja, így az elmúlt években a kormányzat a lakástulajdont-szerzők támogatásában látta a lakhatási probléma megoldását, és elsősorban a keresleti oldalt erősítette támogatásokkal (CSOK, Babaváró, Zöld Otthon Program stb.). Bár ezek valóban sok családnak jelentettek segítséget, keresletélénkítő hatásuk miatt – az egyébként is meglévő – áremelkedési folyamatokat is tovább erősítették. A 2008-as válságot követő lakáspiaci stagnálás és egyéb okok mellett részben ennek is köszönhető, hogy 2010 és 2025 első negyedéve között több mint háromszorosára nőttek az ingatlanárak (+260%). Nem csak nálunk volt erőteljes a növekedés, Észtországban például 238%-kal nőttek az árak, sőt további kilenc országban is legalább megduplázódtak. Hasonlóan a lakásárakhoz, a bérleti díjak is magas dinamikával nőttek az elmúlt időszakban; ebben ugyanakkor változást okozhat az Otthon Start, hiszen a program hatására enyhül a korábbi keresleti nyomás a lakásbérleti piacon, és megtörhet a bérleti díjak emelkedésének dinamikája. Ez közvetett módon megkönnyíti azoknak a fiataloknak a lakhatási helyzetét, akik nem tudnak, vagy nem szeretnének vevői oldalon részt venni a programban.

Nemzetközi példák a lakhatási helyzet javítására

Az Európai Unió országaiban (a teljesség igénye nélkül) többféle lakhatási támogatási és ösztönző program működik, melyek célja, hogy segítsék a fiatalokat az önálló lakhatás megteremtésében. Az Eurostat lakhatási költség-túlterheltségi rátája alapján az EU-tagállamok között jelentős különbségek vannak, de összeségében az látszik, hogy a vizsgált országokban az elmúlt 10 év adatai alapján általában csökkent azon fiatalok (15-29 éves korosztály) aránya, akik a jövedelmük több mint 40%-át kénytelenek lakhatásra fordítani. A legnagyobb javulást az elmúlt 10 évben ebben Spanyolország (5,2 százalékpontos csökkenés) és Hollandia mutatta (3,8 százalékpontos csökkenés), Franciaországban pedig egy enyhe romlás (0,2 százalékpontos) figyelhető meg.

- Franciaországban a lakbér-támogatások (Mobili-Jeune: 30 év alattiak vehetik igénybe a havi 10-100 € támogatást, aminek francia elnevezése Logement Jeunes Actifs: 1000 eurós támogatás a fiatal dolgozóknak első lakásbérlésnél) gyors segítséget jelentenek a dolgozó fiataloknak a költségek enyhítésére. Ezeken kívül is többféle lakbértámogatás/segély létezik, amelyeket a különböző élethelyzetben lévők tudnak igénybe venni.

- Németországban fiatalokat ösztönöznek régi ingatlanok vásárlására (pl. Jung kauft Alt), gyakran kedvezményes hitel vagy állami támogatás révén. A Wohngeld nevű szociális támogatás pedig a bérlőknek és tulajdonosoknak segít a lakbér vagy hitel törlesztésében jövedelem és családméret alapján differenciáltan. A szociális bérlakások szolgáltatását Németországban többnyire a magánszektor végzi, amely az állami támogatás fejében egy meghatározott időszakra piaci bérleti díjnál kedvezőbb áron biztosít lakhatást, majd ennek lejárta után a lakások a piacra kerülnek.

- Ausztriában tartományi lakhatási támogatások vannak (Wohnbeihilfe), amelyek jövedelem és lakásbérleti szerződés függvényében kérhetők. Németországhoz hasonlóan itt is kiterjedt bérlakás rendszer működik, a szociális bérlakások viszonylag magas jövedelmi szinteken is elérhetőek, így az összes háztartás körülbelül 80%-a megfelel a feltételeknek. Ausztria és Németország esetében látszik a kiterjedt bérlakásprogramok magas aránya, ami miatt az EU-n belül ezekben az országokban a legalacsonyabb a saját tulajdonú lakások aránya.

- Hollandiában a Huurtoeslag, amely egy lakbértámogatás, amelynek összege a bérlő életkorától, a lakbér összegétől és a jövedelem nagyságától függ; 22 ezer € éves jövedelemmel például 500 € havi bérleti díj támogatás érhető el.

- Írországban a Housing Assistance Payment szociális támogatásként segíti az alacsony jövedelmű bérlőket.

- Spanyolországban idén júliustól úgy próbálnak javítani a helyzeten, hogy több mint ötvenezer illegális vagy szabálytalanul működő turisztikai célra hasznosított lakást alakítanak át bérlakássá. Az új szabályozás kötelező regisztrációs kód bevezetését írja elő a kiadási célú lakások számára, lehetetlenné téve az engedély nélküli hasznosítást. Így a helyi fiatalok és családok számára több megfizethető bérlakás válik elérhetővé, különösen a turisztikailag frekventált területeken.

Ezek a programok egyszerre próbálják segíteni a fiatalokat abban, hogy akár bérlés vagy tulajdonszerzés révén javuljanak a lakhatási problémáik.

Mi a helyzet idehaza?

2025 tavaszán jelent meg az első olyan program – a Lakhatási Tőkeprogram – amely a kínálatot célozza bővíteni: az értékesítési célú lakásépítés mellett kollégium és bérlakás építésére is igénybe lehet venni. A program keretében az állam 300 milliárd forintot osztott szét 19 magyarországi alapkezelő között, és számításaik szerint mindez nagyjából 1000 milliárd Ft fejlesztést indíthat el, ami öt év alatt több mint 30 ezer új lakás építését jelentheti. Számos fejlesztő már az engedélyezési és tervezési szakaszban van, de érezhető volumenű újlakás-kínálat megjelenésére leginkább 2027-től lehet számítani. Amit mindenképpen meg kell említeni, hogy a program nem kötött árhoz, ezért nem garantált, hogy az új lakások ára valóban a fiatalok pénztárcájához fog igazodni.

A szeptembertől indult Otthon Start program célzott támogatást nyújt az első lakást vásárlóknak a lakásvásárláshoz és hitelfelvételhez, s ezzel fontos új eszközt biztosít a lakhatási válság enyhítésére Magyarországon. Az Otthon Start Program elsődlegesen a saját lakáshoz jutást ösztönzi, így a korábbi bérlők egy része a vásárlói piacra terelődhet azáltal, hogy a hitel törlesztőrészlete sok esetben alacsonyabb lehet, mint a bérleti díj. Ez mérsékelheti az albérletek iránti keresletet, további kedvező hatásként nyomást gyakorolva a bérleti díjakra. Emellett szintén fontos, bár kevesebbet hangoztatott eleme a programnak, hogy kiemelt státuszt biztosít azoknak a legalább 250 lakásból álló fejlesztéseknek, amelyek legalább 70%-ban az Otthon Start feltételeinek megfelelő ingatlanokat építenek. Ez a megkülönböztetés gyorsabb engedélyezési eljárást jelent, és ösztönzi a nagyobb volumenű, célzott kínálatbővítést. Szeptember közepén már több mint 30 ezer Otthon Startos Program keretén belül épülendő lakás építésére érkezett kérelem, így várhatóan az építőiparnak is löketet fog adni a program.

A fent említett programok ugyanakkor csak részben orvosolják a magas bérleti díjakból és a szűkös bérlakásállományból fakadó problémákat, amelyek továbbra sem segítik előrébb hozni a fiatalok önálló életkezdését. A hazai bérlakásszektor fejlesztése mindenképp szükséges, mivel csak elvétve indulnak bérlakásépítési fejlesztések. Nemzetközi példák azt mutatják, hogy az állami programok (új lakásépítés, funkció-váltás, szociális lakásállomány bővítése), a piaci résztvevők ösztönzése (magánszektor bevonása pénzügyi ösztönzőkkel, például adókedveszményekkel) és a szociális szemlélet hármasa tudja ezt a helyzetet elősegíteni. Mindehhez stabil és kiszámítható szabályozásra van szükség nemcsak az albérletpiacon, hanem az egész lakáspolitika vonatkozásában is.

Összefoglalva, az európai trendek azt mutatják, hogy a fiatalok lakhatási helyzete az elmúlt évtizedben különösen érzékennyé vált, és Magyarországon – más európai országokhoz hasonlóan – ezt tovább súlyosbította az elmúlt évek ingatlanár-robbanása. Részben ezért is, számos intézkedés történt az otthonteremtés megkönnyítésére. Az Otthon Start Programmal elérhető, és 2025 utolsó negyedévében várhatóan a teljes hitelkihelyezési volumen 2/3-ára rúgó termék kamatlába 3%-ra csökkent, mely jelentős előnyt biztosít a régiós országokkal összehasonlítva, mivel Lengyelországban, Romániában, Csehországban és Ausztriában is ennél lényegesen magasabb átlagos lakáshitel-kamatlábakkal találkozhatunk. De az önerő tekintetében is jelentősen jobb az említett programmal az első lakásvásárlók helyzete: az itthon elérhető 10%-os minimális önrész alacsonynak számít a szlovén, szlovák, vagy akár a román és a lengyel értékekhez képest. Emellett Magyarországon számos, más támogatás is elérhető és az Otthon Start Program mellett, gondoljunk akár a babaváró-, vagy munkáshitelre, és a különböző CSOK konstrukciókra. Így nemzetközi összevetésben is jelentős mértékű támogatást tudnak elérni azok a fiatalok, akik eddig kiszorultak a magas költségek miatt az ingatlanpiacról.

Azt azonban fontos hangsúlyozni, hogy az újonnan bevezetett programok enyhíthetnek ugyan a lakhatási válságon, de hosszú távon akkor lehetnek sikeresek, ha nem csupán a keresletet növelik, hanem a kínálatot is bővítik, átalakítják annak szerkezetét. A kérdés az, hogy sikerül-e valóban megfizethető lakhatási lehetőségeket teremteni, vagy a támogatások csupán az árak további növekedéséhez járulnak hozzá? A fiatalok szempontjából ez döntő kérdés lesz.