Mennyit ér egy OTP részvény? Elemzés

Az eredményvárakozások elég nagyot ugrottak, elsősorban az akvizícióknak köszönhetően. Ugyanis a modellbe beépítésre került a szlovén Nova KBM és a második negyedév végétől az üzbég bank megvásárlása.

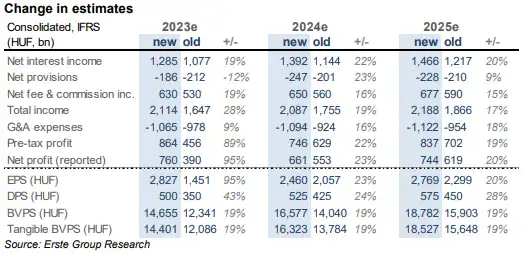

Az első esetben 103 milliárd forint badwill került elszámolásra, míg a második esetben – várhatóan a második negyedévben – 200 millió euró pozitív hatásra számíthatunk. Így az a furcsa helyzet áll elő, hogy a különböző banki és extraprofitadók ellenére az idei évben a számviteli profit jelentősen ugrik az előrejelzésében, mégpedig 760 milliárd forintra a tavalyi 347 milliárdról.

Ugyanakkor a tisztított eredmény is emelkedik: a tavalyi 593 milliárdforintról 671 milliárdra. (lásd lenti táblázatunkat) Ugyanakkor az organikus növekedés nagyon lelassul, a hitelállomány alacsony egyszámjegyűre lassult növekedésének és nettó kamatmarzs kismértékű javulásának ellenére is.

Szerencsére az akvizíciók kisegítik a bankot a profitbővülésben, hiszen nem csak a badwill átértékelések, hanem az új szerzemények profitja is segíti az eredménybővülést. Hiszen pl. az NKBM akár a nettó eredmény több mint 10 százalékát is hozhatja az idei évben.

A tisztított ROE 18,5 százalék, míg a számviteli ROE 20,9 százalék körül alakulhat idén, miközben a versenytársak átlaga 14-15 százalék lehet. Mindeközben az OTP 0,7-0,8 könyv szerinti értéken forog a 2023-as és 2024-es előrejelzés alapján, miközben a versenytársak inkább 0,8-0,9-es értéken forognak.

Vagyis ez alapján 10-15 százalékos felértékelődési potenciál van a részvényekben. Ugyanakkor, ha a P/E rátát hasonlítjuk össze, ami az OTP esetében 5 alatt, míg a versenytársak esetében inkább 6 körül alakul az idei és jövő évi várakozásokkal, akkor már 20 százalék fölötti értékelési különbséget láthatunk.

A különbség abban rejlik, hogy Magyarország esetében nem csak a hozamok magasak relatíve, hanem a kockázatok is megnövekedtek az utóbbi időben.

Így a tőkeköltség nagyon magas, 16,9 százalék, ami nagyon rombolja ezen szép eredmények, vagy éppen a magas várható osztalékok jelenértékét. Ezért makrogazdasági oldalról (pl. vitás kérdések lezárása az EU-val, kiszámíthatóbb makrogazdasági pálya, ad-hoc intézkedések, különadók megszűnése, stb.) bekövetkező pozitív változások tudnának komoly felértékelődési potenciált hozni a részvény fair értékében.