Moratórium: a kilépéssel csökkenthetjük is hitelterheinket

A vállalatok hitelcserével jöttek ki a moratóriumból

A moratórium jelentette fizetési haladékból eddig kilépett vállalati ügyfeleink nagy része új hitellel váltotta ki moratóriumban lévő tartozását köszönhetően annak, hogy tudtunk számukra – és tudunk ma is az érdeklődőknek – kedvezőbb kamatfeltételeket kínáló konstrukciókat ajánlani – válaszolta a money.hukérdésére az UniCredit Bank. Az Erste banknál a moratóriumból eddig kilépett vállalati ügyfelek több mint egyharmada igényelt új támogatott hitelt, s a Takarékbank vállalati ügyfelei is szép számmal éltek ezzel a lehetőséggel.

A lakossági ügyfelek számára is adott a hitelcsere lehetősége

A bankok várakozása szerint a moratórium folytatásának új szabályrendszere miatt a következő hetekben megélénkülhet a kereslet a hitelcserés megállapodások iránt, ráadásul a lehetőség nem csak a vállalati, de a lakossági ügyfelek számára is nyitott. Ahogy a Takarékbankban megjegyezték, a lakossági és vállalati oldalon egyaránt kínálnak fizetéskönnyítő megoldásokat, ami átstrukturálást és/vagy fix kamatozást is jelenthet. Az Ersténél is azt hangsúlyozták, hogy a lakossági ügyfelek számára folyamatosan biztosítják a fix kamatozásra történő átszerződés lehetőségét, s nyitva áll a hitelkiváltás lehetősége a moratóriummal élő lakossági ügyfelek részére az UniCreditnél is.

Fontos látni – hangsúlyozták a Raiffeisen Banknál -, hogy a Magyar Nemzeti Bank (MNB) ajánlás keretében hívta fel a bankok figyelmét arra, hogy a fizetési nehézséggel küzdő ügyfelek számára, velük egyetértésben olyan közös adósságrendező megoldásokat kell kidolgozniuk, amelyek biztosítják, hogy az ügyfél fizetési képessége fizetési nehézség esetén is megmaradhasson. Ugyanakkor a moratóriumból történő kilépésnél a hitelcsere lehetősége az egyébként törleszteni tudó ügyfelek számára is számottevő tehercsökkenést okozhat.

Ahol már most érződik a kamatemelés

A leginkább a változó kamatozású hitelekkel rendelkezőknek érdemes elgondolkodniuk azon, hogy a moratórium elhagyása után új szerződéskötéssel védik ki a számukra már az első törlesztőrészlet megérkezésekor tapasztalható kamat- és így törlesztési teher emelkedés hatását. A jogszabály szerint a moratórium ideje alatt történt kamatváltozást a bankok érvényesíthetik. Ez a hosszan fix hitelek esetében nem érződik, hiszen a bankok csak a kamatciklus változásakor aktualizálhatják kamataikat az adott hitelnél az aktuális kamatszinthez. Miután viszont a változó kamatozású hitelek esetében a kamatok jellemzően a 3 havi BUBOR mértékéhez vannak kötve, a hitelek így 3 havonta drágultak már az elmúlt időszakban is. Az MNB honlapján elérhető adatok szerint a moratórium kihirdetésének idején a 3 havi BUBOR szintje 0,45 százalék volt, október első napjaira ugyanakkor már 1,79 százalékra emelkedett az iránymutató kamat. Az MNB alapkamat-emelési ciklusa alatt, 2021. júniusától önmagában 1 százalékkal emelkedett a 3 havi BUBOR szintje.

Ennyivel nő a törlesztőrészlet

Az MNB kimutatásai szerint 2021. júniusában a változó kamatozású jelzáloghitelek medián hátralévő futamideje valamivel 7 év felett volt, 64 százalékuknál a hátralévő futamidő 10 év alatt volt. A havi törlesztőrészlet 1 százalékos emelkedése egy 5 százalékos kamatozásról induló még 7 évig törlesztendő 7 milliós hitel esetében a törlesztőrészlet 3,3 százalékos, a még 10 évig fizetett hiteleknél 4,6 százalékos emelkedését hozza magával. Ha a moratórium alatt bekövetkezett teljes BUBOR emelést beszámítjuk, abban az esetben egy még 7 évig törlesztendő kölcsön esetében csak a kamatemelés a törlesztőrészlet 4,5 százalékos emelkedésével jár, a 10 éves esetében pedig 6,4 százalékos a növekedés és a havi teher emelkedése mindkét esetben 5 ezer forint körüli. Az emelkedés egyelőre nem is áll meg, hiszen a becslések szerint a jelenleg 1,65 százalékon álló jegybanki alapkamat a jövő év közepére 2,4-2,5 százalékos szintre kúszhat fel, ez pedig tovább emeli majd a változó kamatozású hitelek tulajdonosainak terhét.

A legsérülékenyebb ügyfelek vannak veszélyben

A jegybanki adatok szerint a jelenleg fennálló lakossági hitelállomány mindössze 26 százaléka, míg a jelzálog-hitelállomány 35 százaléka rendelkezik csak éven belül változó kamatozással. Bár 3 évvel ezelőtt még 55 és 63 százalékon álltak ugyanezek az arányok, fontos látni, hogy a változó kamatozású hitellel bíró 85-90 ezer szerződés túlnyomó része jelenleg is benn van a moratóriumban. Ezen kölcsönök 46 százalékát ráadásul a korábban forintosított devizahitelek teszik ki, amely arra utal, hogy a legsérülékenyebb réteg szembesül most a törlesztőrészletek emelkedésének hatásaival. (Még akkor is, ha a forintosításkor egyébként még a mainál is harmadával magasabb törlesztőrészletekkel szembesültek az adósok.)

Csökkenhet is a havi terhünk

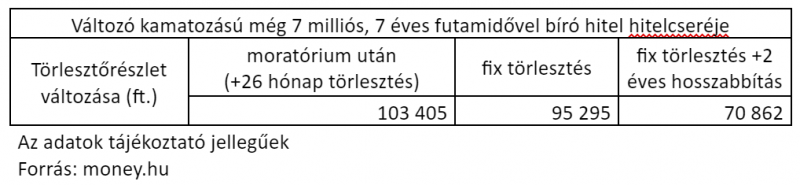

A moratórium felhagyásakor a változó kamatozású hiteleket érdemes tehát fix kamatozású kölcsönökre cserélni, már csak azért is, mert a money.hu kimutatásai szerint ezeknél a kölcsönöknél szeptember közepéig még csak minimálisan tudott a bankok közötti versenyben érvényesülni a jegybanki kamatemelés hatása. Az új hitelek esetében a 10 évre fixált hitelek átlagkamata az MNB szerint augusztusban ráadásul a változó kamatozású hitelek átlagkamatánál 17 bázisponttal olcsóbb, 3,88 százalék volt, ami azt mutatja, hogy akár csökkenthető is fixre váltott hitelek átlagos kamatszintje. A fenti példánál maradva, ha a még 7 éves futamidővel bíró hitelünket sikerülne az MNB 3,88 százalékos augusztusi átlagos kamatozású hitelére váltani, akkor a futamidő végéig 95 ezer forintot kellene fizetnünk a moratórium után 103 ezer forint körüli összegről induló kölcsön törlesztés helyett.

Ha már a moratórium miatt hosszabb a törlesztés, legyen még olcsóbb

Miután a moratóriumból kikerülő hitelek esetében a védernyő alatt töltött hónapok miatt amúgy is hosszabbodna a futamidő, a hitelcserénél is élhetünk a hosszabb törlesztési idő választásával, így pedig tovább csökkenthetjük havi terheinket. Ha azt kérjük, hogy a hitelcserekor a törlesztési időt 2 évvel hosszabbítsuk meg (számításaink szerint a moratórium miatt is korábbi törlesztésünk amúgy is 24-26 hónappal hosszabbodna meg), akkor a példánkban számított fix hitelünk törlesztőrészlete 77 ezer forint alatt maradna.

Fix hitel cseréje is megérheti

Természetesen a hitelcsere és/vagy a futamidő hosszabbítás lehetősége a már fixált hitelekkel rendelkezők számára is nyitott. A jegybanki adatok szerint az az ügyfél, aki 5 éve, 2016 novemberében vett fel 10 éves fix kamatozású kölcsönt, ma közel 2 százalékkal fizet több kamatot, mit az, aki idén augusztusban vett fel jelzáloghitelt. Természetesen a hitelcsere nem csak azoknak az ügyfeleknek nyitott, akik moratóriumban voltak. Ugyanakkor fontos hangsúlyozni, hogy a hitelcsere esetében bizonyos banki és külső költséget (előző hitel végtörlesztésének díja, értékbecslési, közjegyzői díj) az ügyfélnek meg kell fizetnie – bár a bankok ezekről lemondhatnak, illetve – például utólagos visszatérítés formájában – visszaadhatják az ügyfelüknek.