Nem változtatott a magyar kamaton az MNB - hogy állunk most?

Óvatos üzenetek. A megjelent közleményben az MNB leszögezte, hogy elkötelezett az inflációs cél fenntartható elérése mellett. A jelenlegi gazdasági körülmények között az árstabilitás és a pénzügyi stabilitás fenntartásával tud a leghatékonyabban hozzájárulni a gazdasági szereplők fokozott óvatosságának oldódásához, egyben a gazdasági növekedés újbóli beindulásához.

A Monetáris Tanács helyzetértékelése alapján a hazai inflációs kilátások összhangban vannak a szeptemberi Inflációs jelentés előrejelzésével. Ugyanakkor a romló nemzetközi befektetői hangulat és a változékony nyersanyagárak együttesen felfelé mutató kockázatot jelentenek a hazai inflációra. A külső kamatkörnyezet a korábbi várakozásoknál lassabb ütemben mérséklődhet, miközben a globálisan meghatározó jegybankok várható kamatpályáját továbbra is bizonytalanság övezi.

A geopolitikai konfliktusok fokozódása az energiaárak emelkedéséhez és a feltörekvő piaci eszközök felárainak növekedéséhez vezetett. E két hatás következtében a felfelé mutató inflációs kockázatok erősödtek. Előretekintve továbbra is óvatos és türelmes monetáris politika indokolt.

A Monetáris Tanács a beérkező makrogazdasági és pénzügyi piaci adatok alapján körültekintően és adatvezérelten dönt az alapkamat mértékéről. A Tanács megítélése szerint a geopolitikai feszültségek újbóli fokozódása, a változékony pénzügyi piaci folyamatok és az inflációs kilátásokat övező kockázatok a kamatcsökkentés szüneteltetését indokolják.

Erre figyel most az MNB.

A kamatdöntő ülést követő háttérbeszélgetésen Kandrács Csaba alelnök elmondta, hogy a döntési tér több ponton megváltozott a legutóbbi kamatdöntő ülés óta, több tényező is a stabilitásorientált megközelítés fenntartását indokolja.

Változatlanul a hazai inflációs folyamatokat és kilátásokat, az ország kockázati megítélését, a pénzügyi piaci stabiliátst, a nagy jegybankok kamatpolitikáját, a geopolitikai helyzetet, illetve a devizapiaci mozgásokat követik szoros figyelemmel, és ezek alapján hoznak döntéseket, továbbra is adatvezérelt módon. Amennyiben a külső tényezők szükségessé teszik, huzamosabb ideig a jelenlegi szinten maradhat a kamat, türelmesnek és óvatosnak kell lenni.

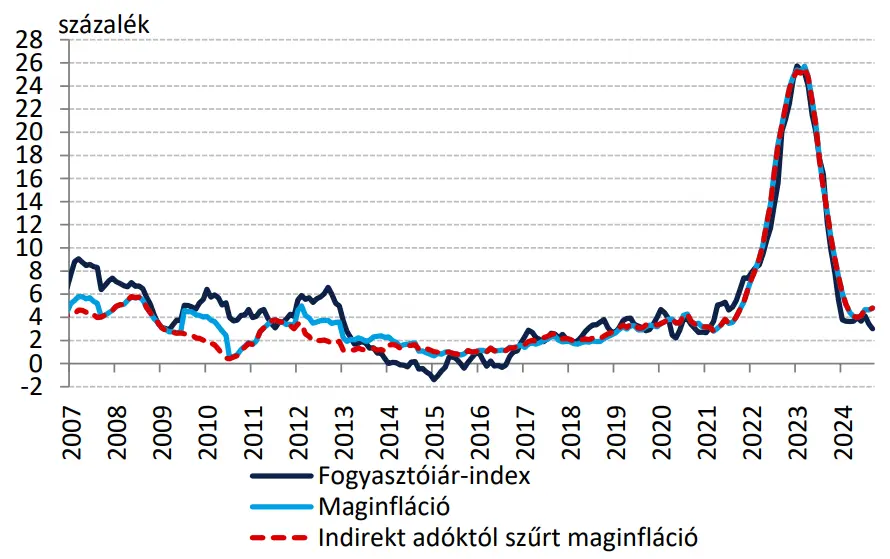

Tovább csökkent az infláció, de nagyobb hangsúlyt kaptak az amerikai folyamatok. Az éves bázison számított infláció 3 százalékra süllyedt, ugyanakkor a maginfláció 4,8 százalékra emelkedett a bázishatások miatt. Utóbbi okán a headline inflációban is emelkedés várható a következő hónapokban.

Ugyanakkor a külső tényezők sokkal nagyobb szerepet játszottak a jegybank óvatosságában, az amerikai kamatvágási várakozások jelentősen enyhültek az elmúlt hetekben a kedvezőbb tengerentúli adatok miatt, így a feltörekvő gazdaságok jegybankjainak mozgástere átmenetileg beszűkült.

Forrás: Magyar Nemzeti Bank

Ismét vágott az EKB, jelentős változások az Egyesült Államokban. Az Európai Központi Bank a várakozásoknak megfelelően újabb 25 bázispontos kamatvágást hajtott végre a múlt héten, és újabb lépés várható december 12-én. Az eurózónában az infláció nagymértékben csökkent, miközben a növekedési kilátások visszafogottak, ezért nem is kérdés, hogy folytatódnia kell az enyhítésnek.

Ugyanakkor az Egyesült Államokban sorra kedvező adatok érkeztek, emiatt a november 7-i 25 bázispontos kamatvágás biztosnak látszik, de az újabb, december 18-i kamatvágás esélye 100 százalékról 60 százalékra csökkent az elmúlt hetekben.

Fontos szintek között az euró-forint árfolyama. A jegyzés napok óta egy szűk tartományban mozog 400 és 402 között, ma sem tudott kimozdulni onnan. Meghatározó támasz változatlanul a 399,80-400,00-as tartományban, majd alatta 397,77-nél található, utóbbi a 30 napos mozgóátlag. Ellenállási szintek 402-nél, 403,20-nál, majd 403,70-nél húzódnak. Az MACD indikátor eladási jelzésen, de egyelőre nem tud eltávolódni a szignálvonaltól.