Nyugodtabb év áll a gazdaság előtt, de a tél és a gázár még okozhat meglepetést

A 2023-as év a tavalyihoz képest nyugalmasabb lehet a gazdaságban az Equilor Befektetési Zrt. elemzése szerint, azonban az év első és második fele jelentősen különbözhet. Az egyik legfontosabb kérdés továbbra is, hogy miként alakul a gázár 2024 jegyzése, ami főleg az európai gazdaságokra nézve, az infláció alakulása szempontjából meghatározó. A meleg tél mellett az ipari fogyasztók visszafogott energiaigénye is kellett ahhoz, hogy a tározók jelenleg jóval az öt éves átlag feletti töltöttségi szinteken legyenek, hozzájárulva ahhoz, hogy a 300 euró közeli csúcsról mostanra 50 euró közelébe essen a TTF tőzsdén jegyzett gáz ára. Az Equilor szerint amennyiben nem történik drasztikus változás az időjárásban, ellátási problémák nélkül fordulhatunk rá az újabb betöltési szezonra. A másik fontos kérdéskör, hogy mely gazdaságok süllyedhetnek recesszióba idén, és milyen gyors lesz a kilábalás. Az Equilor szerint a legtöbb európai, így a magyar gazdaságban is az első félév a nehézségekről és a recesszióról szól majd, míg a második félévben már ismét növekedés lehet. Európa az enyhe télnek köszönhetően elkerülheti a recessziót 2023-ban, viszont a finanszírozási költségek emelkedése és az energiahiány gazdaságszerkezeti átrendeződéshez vezet, teljes iparágak alakulhatnak át.

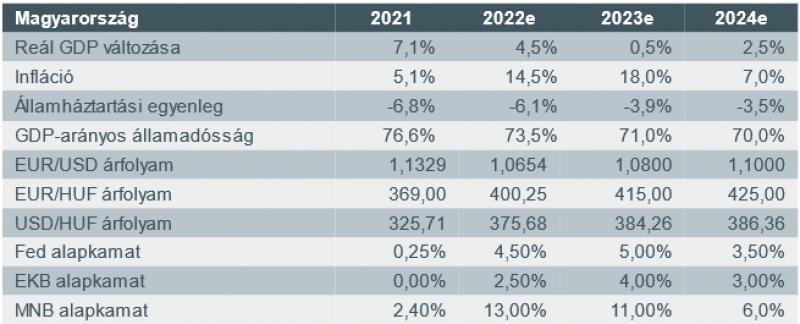

Az Equilor lassuló növekedésre számít Magyarországon 2023-ban: minimális, fél százalék körüli GDP bővülés lehet idén. A lakossági kiadások széleskörű emelkedése miatt a belső fogyasztás visszaeshet, a magasabb finanszírozási költségek miatt sok vállalati beruházást elhalaszthatnak, az állami beruházásokat visszavágják, és az EU-forrásokat övező bizonytalanság sem szűnt meg. Az infláció Török Lajos, az Equilor vezető elemzője szerint idén 18 százalék körül alakul az importált infláció és az ár-bér spirál ragadóssága miatt, majd 2024-ben 7 százalék környékére mérséklődhet. A folyó fizetési mérleg- és költségvetési hiány növekedésének megállításához elengedhetetlen a kormányzati kiadások további visszafogása, és szükséges az importarány csökkentése. A munkaerőpiacon egyáltalán nem látható válsághelyzet kialakulása: egyre több szektorban és szakterületen erőteljes munkaerőhiány tapasztalható, ami miatt az átlagbérek dinamikusan emelkedő trendje figyelhető meg, így a munkanélküliségi ráta várhatóan tartósan 4 százalék alatt marad.

A nagy jegybankok szigorító politikája a második negyedévben érheti el a kamattetőt, ami egész évben fennmaradhat, ezzel kedvezőtlenül befolyásolva a tőkepiacok mozgását. Hazánkban a Magyar Nemzet Bank szeptember végén fejezte be az alapkamat-emelési ciklusát, de a forint intenzív gyengülése miatt később nemkonvencionális eszközökkel folytatta a monetáris szigorítást. Azóta irányadó kamatként az egynapos betéti tendereken meghatározott kamatszint szolgál, mely változatlanul 18 százalék. A jegybank hat fontos feltételt határozott meg a kamatvágás megkezdéséhez, melyek eddig teljes egészében nem teljesültek, így Török Lajos leghamarabb a második negyedévben számít kamatvágásra, akár az inflációs csúcs elérése előtt. Hozzáteszi, hogy a hitelminősítőkre is érdemes figyelni, mivel leminősítések várhatóak. Az első hitelminősítési felülvizsgálat pénteken várható a Fitch részéről, és reális esély van a kilátások rontására az uniós források körüli bizonytalanságok, illetve a magas folyó fizetési mérleg hiánya miatt. Egy héttel később az S&P várhatóan figyelmeztet a fennálló kockázatokra, de a leminősítéssel kivár az uniós források új határideje miatt. Amennyiben márciusban sem sikerül teljeskörűen megegyezni az Európai Unióval, a következő, júliusban esedékes felülvizsgálat alkalmával már mindenképpen számítani kell a leminősítésre (BBB- osztályzatra), mely még mindig befektetésre ajánlott kategória.

Jelenleg ellentétes hatások szorítják a forintot. A kockázatok közül mindenképpen érdemes kiemelni a januári hitelminősítői értékeléseket, az Európai Unióval fennálló konfliktusok folytatódását, az MNB és a kormány közötti ellentéteket, illetve a kedvező nemzetközi befektetői hangulat törékenységét. A forintot jelenleg támogathatja a magas kamatszint, a dollár esetleges további gyengülése, illetve az uniós forrásokkal kapcsolatban érkező, bármilyen pozitív hír. Összességében a forint árfolyama az év második felében enyhén gyengülő pályára állhat, és az euró árfolyama visszatérhet a korábban látott 415 forint magasságába.

A befektetések terén az idei év jó alkalom lehet hosszú távú portfoliók kialakítására az Equilor szerint. A tavalyi év medvepiaca javította a részvények árazását, valamint a jelentős hozamemelkedés ismét megnyitotta a teret a kötvénybefektetések előtt. Török Lajos szerint idén érdemes elkezdeni egy hosszú távú portfolió felépítését, melynek fontos építőkövei a prémium magyar állampapír forintos és eurós változata, valamint a frissen kibocsátott dollár alapú magyar államkötvény is. A magasabb kockázatot vállalók gondolkozhatnak értékalapú részvényekben a fejlett piacokon, és a következő időszakban az indiai és kínai részvénypiacok is relatív jól teljesíthetnek. Kínában a zéró-Covid politika elengedését követően a vállalati szektor szorítása csökkenhet, és az ingatlanpiac stabilitásának helyreállítása megágyazott az elmúlt hetekben a kínai technológiai részvények rallyjának. India a világ legnépesebb országává válhat, és a befektetőktől egyre nagyobb figyelemre számíthat. Az országban idén 6,1 százalékkal bővülhet a gazdaság és az infláció 5,1 százalékra mérséklődhet, így a világ ötödik legnagyobb gazdaságává vállhat. Az ország profitálhat az olcsó orosz energiahordozókból, valamint a Kínához képest nyugatbarát vezetés is elősegítheti a külföldi beruházásokat, gyáráttelepüléseket. A legnépesebb ország címe mellett a kedvező korfa is segítheti az indiai gazdaság relatív jó teljesítményét a következő évtizedben.

Az Equilor Befektetési Zrt. makrogazdasági, árfolyam és alapkamat előrejelzései