Rejtett adóztatás, avagy kin csattan az ostor

Sűrű pár nap ez, számolgatással teli, és az idő szorít, hogy még határidő előtt el legyen számolva minden, és az sem segít, hogy érthető módon több szolgáltató nem, vagy csak korlátozottan dolgozik az év végén.

Beleestem a rejtett adók csapdájába

Ilyen helyzetben találtam én is magam az év utolsó napjaiban. A határidőkhöz próbálva igazodni nem futottam le a szokásos köröket, hogy eleget tegyek Gresham törvényének. Bevallom, a hazai megtakarítások euroizációjában személyes befektetéseim sem képeznek kivételt. Azonban számlák között a lehető legkisebb költséggel átallokálni szinte már művészet, főleg, ha még devizaváltás is párosul hozzá.

Épp itt követtem el a hibát, az idő szorított, direktben utaltam, hogy az elszámolásra is legyen még idő, ám így az adóoptimalizálást célozva épp a rejtett adók csapdájába estem.

Tranzakciós költségek, vastagon felszámolt marzsok, illetékek, stb. Valószínűleg az sem segített, hogy az összegnek több szolgáltatón is át kellett futnia. Az ügylet végeztével 3-4 százalék különbség keletkezett az középárfolyamon számolt eredeti összeghez képest. Kellemetlen, ez még jobb években is az éves hozam tetemes hányada, kamatos kamattal számolva pedig bele se szeretnék gondolni.

Legnagyobb tétel a devizaváltás

A számok mögötti egyik legnagyobb tételt a devizaváltás jelentette. Habár tárgynap körül még kissé értetlenül pislogtam az effektív árfolyamot nézve, azonban egy hét múlva már igen közel került hozzá az MNB-középárfolyam. Ha folyamatosan csúszik az árfolyam és erős a volatilitás, akkor ezt a bank vagy pénzváltó belekalkulálja az áraiba.

Rejtett adó numero uno: szeniorázs, azaz a hazai fizetőeszköz nyomtatásából és leértékeléséből származó állami bevétel. A kamara hasznának modern kivitelezése.

Míg anno a 100 gramm beszedett aranyból 80-at osztott vissza az állam pénzverés után, addig ma a 80 forintra nyomtat még magának 20-at. A valuta így is-úgy is leértékelődik.

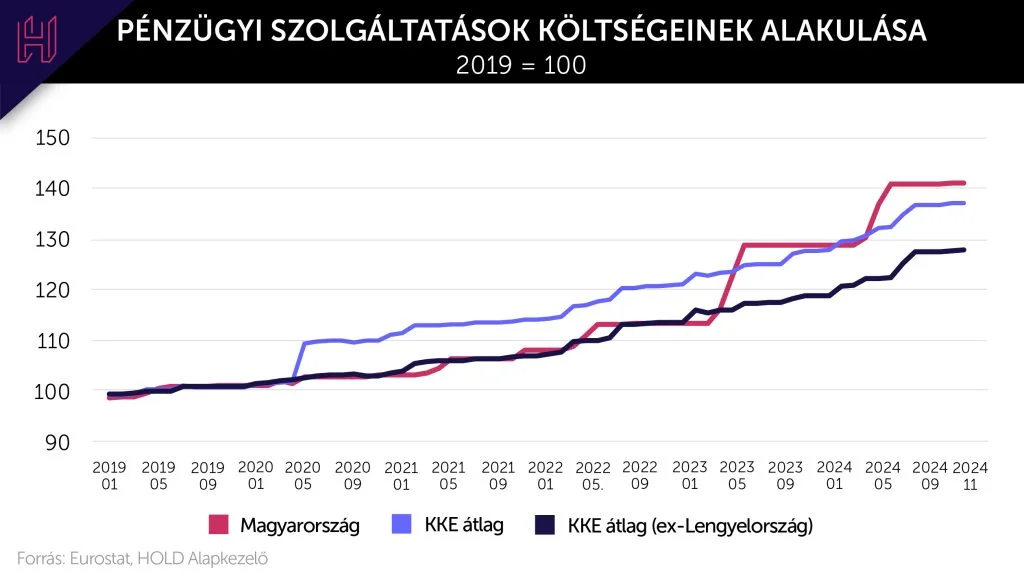

Itthon kiugró a költségek növekedése

Másodjára ott van a tranzakciós illeték (direkt) és a banki különadók (indirekt) kérdése. Előbbi könnyen beazonosíthatóan 0,45 százalékot terhel, míg az utóbbi esetében érdemes megnézni, hogy hogyan alakultak a pénzügyi szolgáltatások árai a környező országokban és itthon, ahogy az átlagos banki különadók több, mint megötszöröződtek 2022 előtti szintekhez képest.

Jól látszik, hogy már 2022 elején is volt megugrás a hazai indexben, de nagyjából ez még a régióval megegyező trend volt, azonban 2023-tól már erősen nőttek a banki költségek, részben a magasabb belső infláció, részben a különadók áthárításának okán. Hiába, ha nő a költség, akkor a piaci alapon működő vállalkozás megpróbál árat emelni.

Így körülbelül már 10 százalékponttal gyorsabban emelkedtek a hazai bankolási költségek, mint a régióban átlagosan, és ebben az idősorban még a 2025-ös emelés benne sincs.

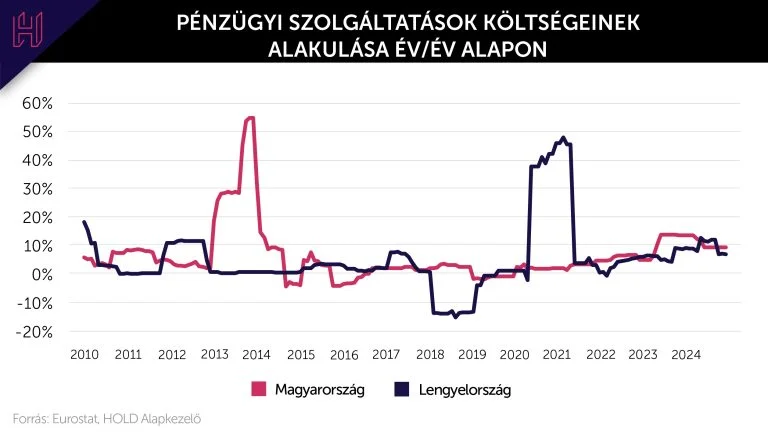

Kis zárójel, hogy a fenti elemzésből Lengyelország azért lett kivéve, hogy a 2020 eleji egyszeri sokkhatástól tisztítottan jobb képet kapjunk. Röviden, egy 2019-es európai bírósági döntést követően a lengyel devizahitelek végtörlesztésénél a magyarhoz igen hasonló feltételekről született döntés. Ez a 2013-14-es magyar kúria döntéshez és hozzá kapcsolódó elszámolási törvényhez hasonlóan lökött egyet a banki költségeken, ahogy a végtörlesztésből származó veszteséget próbáltak pótolni a lengyel bankok.

Bruce Bueno de Mesquita és Alastair Smith által írt Diktátorok Kézikönyve frappánsan összeszedi miért nem érdemes csak a hivatalos adókulcsokat nézni, amikor az egyes országok összehasonlításáról beszélünk. Az államok, főleg a populista és/vagy autokratikus berendezkedéssel rendelkezők millió más módját is megtalálhatják az adóztatásnak. Ez terjedhet olyan extrém módszerektől, mint a tulajdon erőszakos elkobzása – ami 100 százalékos kulcsnak felelne meg, de szerencsére itt még nem tartunk, az adók új köntösbe öltöztetésén keresztül – ahol díj vagy jutalék formában fizetünk, az időközben átalakult kamara hasznáig.

Forrás: https://hold.hu/holdblog