Részvényrally és a marginalizálódás

Pedig pl. a lakosság és a magyar intézmények részvényállományának aránya több mint megduplázódott az elmúlt években.

Míg egy kisebb részvény rallyja hatalmas izgalmat váltott ki 20-25 évvel ezlőtt a börzén, addig manapság ezek az izgalmak sokkal visszafogottabbak. Kérdés, hogy miért van ez? A válasz egyszerű. Még egy nagyobb emelkedésben megnövekvő forgalom is relatíve alacsony. Egy jól fejlett privátbanki ügyfél sem tud komolyabban részt venni benne.

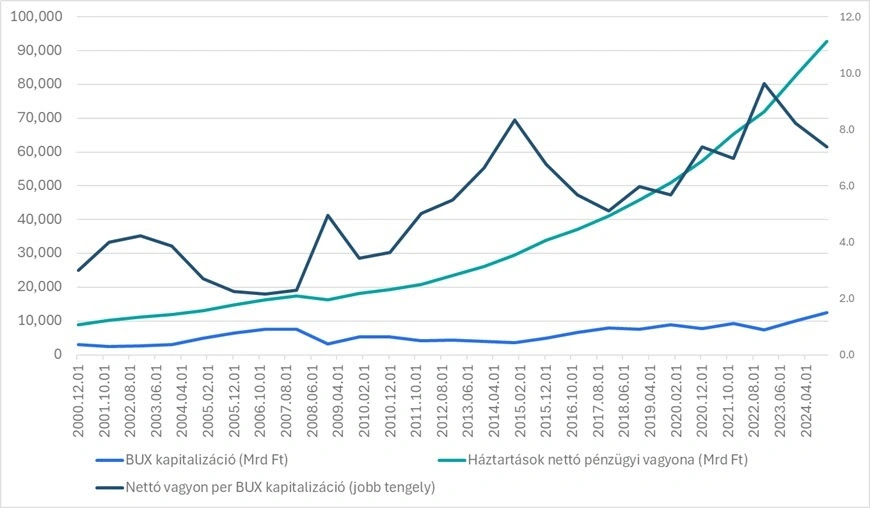

Ugyanis az történt itthon, hogy a részvénypiac marginalizálódott. Oké, ezt eddig is tudtuk. De mégis, miért, hogyan és mennyire? A marginalizálódásra talán a legjobb mérőszám a piaci kapitalizáció és a háztartások nettó vagyonának aránya. (Hitelből ne tőzsdézz!) Ide is rakom:

A BUX index kapitalizációjának, a háztartások nettó vagyonának és ezek hányadosának alakulása az elmúlt 25 évben

Forrás: Bloomberg, MNB, Erste

Mint a fenti grafikonon is jól látszik, az elmúlt években a háztartások vagyona sokkal gyorsabban növekedett, mint a piac (BUX index részvényeinek) kapitalizációja.

Ebben szerepet játszik a piac értékeltségének változása is. Nevezetesen, hogy most pl. kisebb PE szorzószámon forognak a részvények, mint 20-25 évvel ezelőtt, de az is, hogy a bevezetett cégek növekedése is hagyott kívánni valót maga után. Ez alól az elmúlt néhány év kivétel, amikor is a tőzsdei bajnokok tényleg bajnokok lettek. Így az átárazódással mintha kezdene eltűnni ez a hátrány.

Persze hosszabb távon a bajnok státusz, a magyar gazdaságnál gyorsabb növekedés sem ártana. Ez különben jelen pillanatban nem igazán látható. Értem ez alatt a nagyobb cégek növekedési kilátásait, ugyanakkor üdvözölve az új cégek megjelenését, s a kissebek növekedését, növekedési erőfeszítéseit.

Egy szó, mint száz. Volt egy homokozónk, amit kinőtek a gyerekek és részben el is hagytak. Szerencsére, már – úgy tűnik, hogy – épül vagy felépült a helyén egy felnőtt játszótér, de néha azért azt is növelni kellene.