Sosem voltak ilyen drágák a forintra váltott devizahitelek

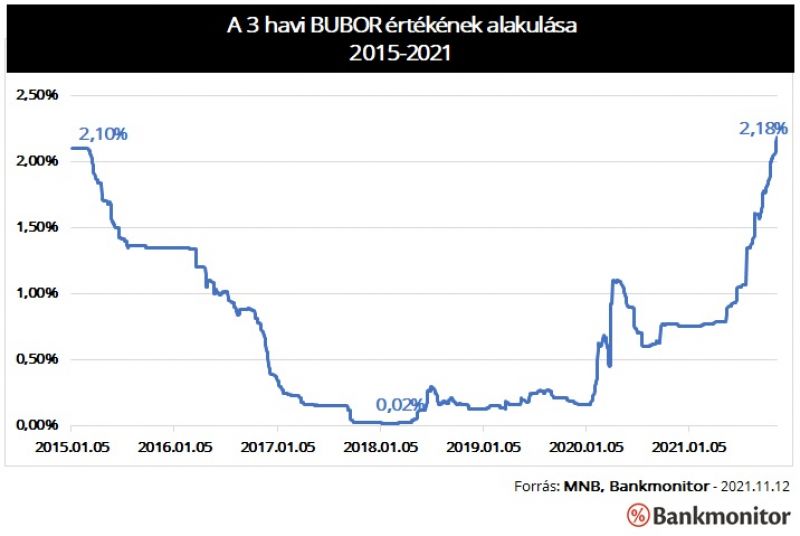

A devizahitelesek helyzetét 2015. év elején rendezték. A kölcsönöket forintra váltották, a hitelek kamatának alakulását pedig a 3 havi BUBOR értékéhez kötötték. Vagyis 3 havonta átárazódnak a 3 havi BUBOR aktuális változásának megfelelően. (A 3 havi BUBOR azt a kamatszintet mutatja meg, amelyen az egyes bankok 3 hónapos futamidőre hajlandók lennének hitelt nyújtani egymásnak.)

A 3 havonta változó kamatú kölcsönök relatív magas kamatkockázattal rendelkeznek, hiszen a kondíció 3 havonta megváltozhat a piaci viszonyoknak megfelelően. Ebből azonban az érintett adósok kezdetben profitáltak, hiszen a forintra váltáskor a 3 havi BUBOR értéke 2,10% volt. A mutató értéke azonban jelentősen csökkent, ezáltal a kölcsönök kamata és havi törlesztőrészlete is mérséklődött. (A mélyponton, 2018. év elején a mutató értéke 0,02% volt, vagyis több mint 2 százalékpontot csökkentek a hitelkamatok a BUBOR értékének módosulása miatt.)

mondhatták, a BUBOR értéke még mindig a forintra váltáskor érvényes érték alatt van, vagyis még mindig jobban járnak a változó kölcsönnel. A helyet azonban az elmúlt napokban megváltozott: 2021. november 12-én a 3 havi BUBOR értéke 2,18 százalék, vagyis magasabb, mint a 2015. februári érték volt.

A törlesztőrészlet még nem haladja meg a 2015-ös szintet

A BUBOR értékének változása természetesen a törlesztőrészletekre is hat, ezt egy példán keresztül mutatják be a Bankmonitor szakértői.

2015. februárban a frissen forintosított lakáshitel fennálló tőketartozása 9 millió forint, a hátralévő futamidő pedig 12 év volt. A BUBOR értéke akkor 2,10%, a felár nagysága 2,5% volt. (A felárat a bank a futamidő alatt nem változtatja.)

A forintra váltást követően a törlesztőrészlet nagysága 81,5 ezer forint volt. A folyamatos kamatcsökkenés miatt a havi részletek lecsökkentek 73,3 ezer forintra 2018. év elején. A mostani, októberi kamatszint miatt a havi részlet valamivel 78 ezer forint fölött lesz. Vagyis a kamat magasabb lesz, mint a 2015. februárban volt, a törlesztőrészlet viszont nem emelkedik vissza a 2015-ös szintre. Ez annak köszönhető, hogy a kisebb kamat mellett nagyobb mértékben fogyott a tőketartozás. Kisebb fennálló tartozás és rövidebb futamidő esetén pedig a kamatemelkedésnek kisebb hatása van a havi törlesztőrészletre. (Ettől függetlenül a 2018-as szinthez képest durván 5 ezer forinttal kell majd többet fizetni az adósoknak.)

A moratórium a kamatemelés hatását növelheti, hiszen a fennálló tartozás nem csökkent, a futamidő pedig még emelkedik is. Vagyis a törlesztés szüneteltetést választó adósok komolyabb törlesztőrészlet változással szembesülhetnek.

Mi várható a jövőben?

A jegybanki alapkamat emelésének még koránt sincs vége. A magas infláció miatt várhatóan tovább növekedhet az iránymutató kamatszint, ami magával vonja a BUBOR értékének további növekedését is. Éppen ezért érdemes lehet minden változó kamatozású hitellel rendelkező adósnak elgondolkodnia a hitelkiváltáson. (Azaz meglévő kölcsönének lecserélésén.) Ezzel a lépéssel a meglévő hitel biztonságosabb kölcsönre is lecserélhető, aminek következtében elkerülhető a további kamatemelésekből eredő törlesztőrészlet növekedés.

Természetesen érdemes szem előtt tartani az új hitel kamatát is: elképzelhető, hogy a biztonságért cserébe a jelenlegi szintnél valamelyest magasabb lesz az új kölcsön kamata, de megfelelő konstrukciót választva a kamatemelkedés hosszú távra kivédhető.