Úgy tűnik, még nem estek kétségbe az ukrán-orosz konfliktus miatt a kkv-k

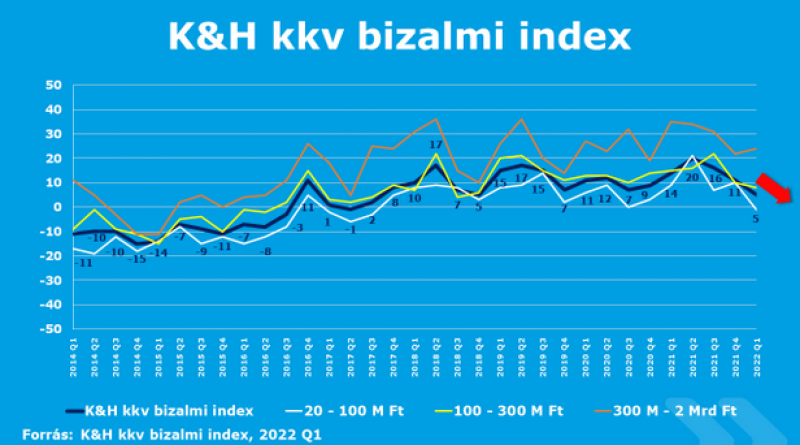

Hat pontos csökkenés után is pozitív tartományban maradt a K&H kkv bizalmi index, amely a mikro-, kis- és középvállalkozások várakozásait vizsgálja, azonban 5 pontos értéket négy éve, 2018 utolsó negyedévében vett fel utoljára. A visszaesés hátterében a magas infláció áll, amelynek híre már az ukrán-orosz konfliktus kirobbanása előtt ismert volt. A lekérdezés közvetlenül a konfliktus kitörése előtt kezdődött és az azutáni két hétben zajlott, amikor a kkv-k feltehetően még nem építették be várakozásaikba annak – esetleges hosszú távú – hatásait.

Az index csökkenését négy tényező okozta: a közterhek, a kormányzati intézkedések, a munkaerő és az alapkamat terén látható mérséklődő várakozások. „Több piaci tényező kedvezőtlen hatásaként a vállalkozások várakozásai borúlátóbbak, hiszen a költségeik folyamatosan nőnek, többek között az energiaárak, a munkaerő- és alapanyag költségek emelkedése miatt, amelyekben rövidtávon nem várható jelentősebb pozitív változás” – fejtette ki Rammacher Zoltán, a K&H kkv marketing és értékesítés támogatás vezetője.

A visszaesés mögötti főbb tényezők

A közterhek mérséklődésére az előző negyedévben még a megkérdezettek 27 százaléka, most viszont már csak 12 százaléka számít. Ez kifejezetten alacsony érték, utoljára 2016 második negyedévében várták ennél kevesebben ezt (8%). Az eredmények hátterében a minimálbér emelkedése és a foglalkoztatást terhelő adók korábbi csökkenése állhat.

A kormányzati intézkedéseket az előző negyedévben még a kkv-k 46 százaléka, most viszont már csak 38 százaléka tartja vállalkozásbarátnak. Itt nem beszélünk kiugróan alacsony értékről, inkább arról van szó, hogy az elmúlt időszakban – a járvánnyal kapcsolatos gazdasági hatásokat ellensúlyozó könnyítések miatt – kifejezetten magas volt a vállalkozásbarát intézkedésekre számító cégek száma, ami most mérséklődött.

Szintén fontos változás, hogy a munkaerőt illetően hét ponttal -5 pontra csökkentek a várakozások. Ebben a számban több foglalkoztatásra vonatkozó előrejelzés megmutatkozik, úgymint a további alkalmazottak felvétele, a prognosztizált bérnövekedés és a dolgozói létszám tervezett bővülése. Nem kell sokat visszamenni az időben, hogy ennél negatívabb eredményt találjunk: 2020 első negyedévében, vagyis a koronavírus-járvány kirobbanásakor -8 ponton álltak a munkaerővel kapcsolatos várakozások.

Végül, de nem utolsósorban vállalati hitelkamatokban az előző negyedévben még 3,4 százalékos, most viszont már 3,9 százalékos növekedéssel kalkulálnak a cégek. A jegybanki alapkamat és újabban az irányadó betéti kamat emelkedése közvetlenül tolja felfelé a vállalati hitelkamatokat is, vagyis a valóságban ennél akár jelentősebb is lehet a növekedés.

A középvállalkozások és az agrárium kifejezetten optimisták

Méret szerinti bontásban a 300 millió forint éves árbevétel feletti középvállalkozások a legoptimistábbak (24 pont), esetükben két ponttal emelkedett az index az előző negyedévhez képest. A mikrocégeknél viszont tizenegy pontot esett a mutató (-1): ilyen alacsony érték egyik méret szerinti kategóriában sem volt öt éve. Vagyis a középvállalkozásoknál kismértékben nőtt ugyan az index értéke, de a mikrocégeknél jelentősen csökkent, így az összesített eredmények tekintetében is visszaesés látható.

A különböző ágazatok várakozásai között számottevő eltérés nem tapasztalható, mindegyik szektorban mérséklődött az optimizmus. A mezőgazdasági (14 pont), az ipari (8 pont) és a kereskedő (6 pont) cégek várakozásai derűsebbek a kkv szektor átlagához képest, a szolgáltatók várakozásai viszont 9 pontos csökkenés után 2 pontra estek vissza.