Új csúcsok itthon is, Richter részvény, és még valami

Kevésbé szigorú értelemben pedig az OTP játszott még ebben fontos szerepet, amely egy hajszálra van a történelmi csúcsától.

A BUX már korábban elhagyta a ferde tetőt, s tegnap a korábbi történelmi csúcsot is átlépte. A ferde tető formációból az következik, hogy kb. 77.000 pontig kellene emelkednie az indexnek. Ez bizonyos értelemben hasonló mozgást jelentene, mint amelyet a Dow Jones vagy épen az S&P500 grafikonján láthatunk.

Mindeközben a Richter nem csak új csúcsra emelkedett, hanem az Erste is megemelte a Richterre vonatkozó célárat, a korábbi 11.340 forintról 12.695 forintra. A legfontosabb változtatás a modellben az idei és a jövő évi eredményvárakozás emelése volt. Az ideit közel 50 százalékkal, míg a jövő évit kisebb mértékben, majd 20 százalékkal.

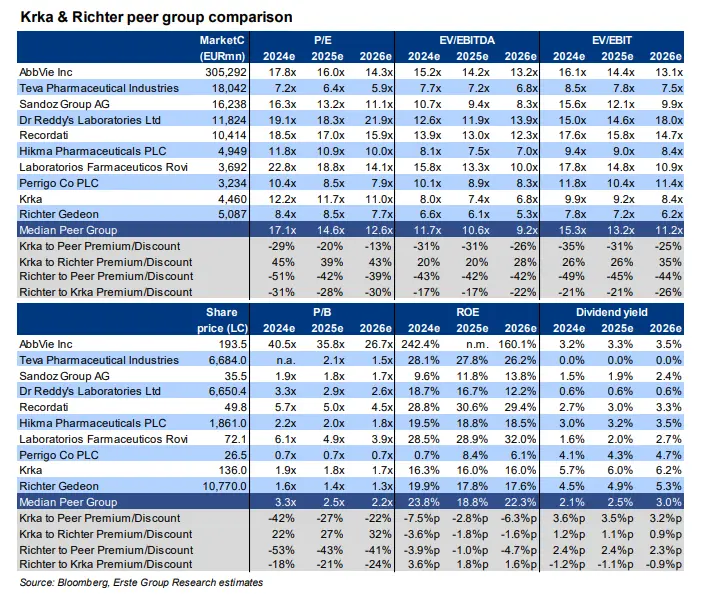

Ha pedig a versenytársakhoz hasonlítjuk a Richter értékeltségét, akkor tipikusan 40 százalékkal olcsóbbnak találjuk náluk, mind P/E, mind EV/EBITDA alapon. A legközelebbi versenytárshoz, a Krka-hoz hasonlítva pedig 30 százalékos az alulértékeltség. Ennek egyik oka az lehet, hogy a Richter gyógyszerének védettsége 2030-ban lejár az USA-ban, ami kihatással lesz a cég eredményére. Viszont a Richter felvette a kesztyűt. Tevékenységét négy csoportba rendezte, s ezek mentén elkezdete ezen üzletágak tevékenységét erősíteni. Na meg a Vraylar árbevétel és az abból származó profit kiváltásán is dolgozik, s nem csak az ún. Vraylar 2.0 fejlesztéssel. Vagyis, ha minden jól megy, ennek az alulértékeltségnek az elkövetkező években fokozatosan el kell tűnnie. Ezt az elmúlt hónapokban látott lépések és az ehhez kapcsolódó híráram is alátámasztja, vagyis az átárazódásnak folytatódnia kellene.

A Richter és a szektortársak értékeltsége

Forrás: Erste szektorelemzés

S akkor beszéljünk másról. Véletlenül derült ki egy Facebook bejegyzésből (egy megtalált szerződésre hivatkozva), hogy 1960-ban, az Ikarusz gyár fejlesztéséhez kapcsolódóan — valószínűleg kedvezményesen — 14 forintért lehetett az építési telkek négyzetméterét vásárolni Budapest XVI. kerületében, Újmátyásföldön. Ma kb. 100.000 forintba kerül egy négyzetméter telek.

Ez pedig átlagosan évi 14,9 százalékos felértékelődést jelent, ami nem tűnik rossznak. Ugyanezt dollárban számítva, az 1,2 dolláros négyzetméterár 282 dollárra emelkedett 64 év alatt, ami 8,9 százalékos éves felértékelődést jelent. Ugyanezen idő alatt, ha 1960-ban befektethettünk volna az S&P500 indexbe, az éves hozam 7,5 százalék lett volna, osztalék nélkül.

Az árindex, a „total return” index ugyan nincs meg 1960-tól, csak 1989-tól. Az viszont 370 pontról 12.518 pontra emelkedett, ami 10,5 százalékos éves felértékelődést jelent. Szóval az olcsó ingatlan vásárlás jó dolog, de a részvényvásárlás valószínűleg még jobb dolog tud lenni hosszútávon.