Új csúcson az indexek, várakozó állásponton a Fed

Mindeközben egyre nyilvánvalóbb, hogy a vágyott márciusi kamatcsökkentés a Fed részéről nem fog bekövetkezni, mint ahogy a FOMC előrejelzése is inkább csak három kamatcsökkentést fog prognosztizálni az idei évre 4,5-4,75 százalék közé.

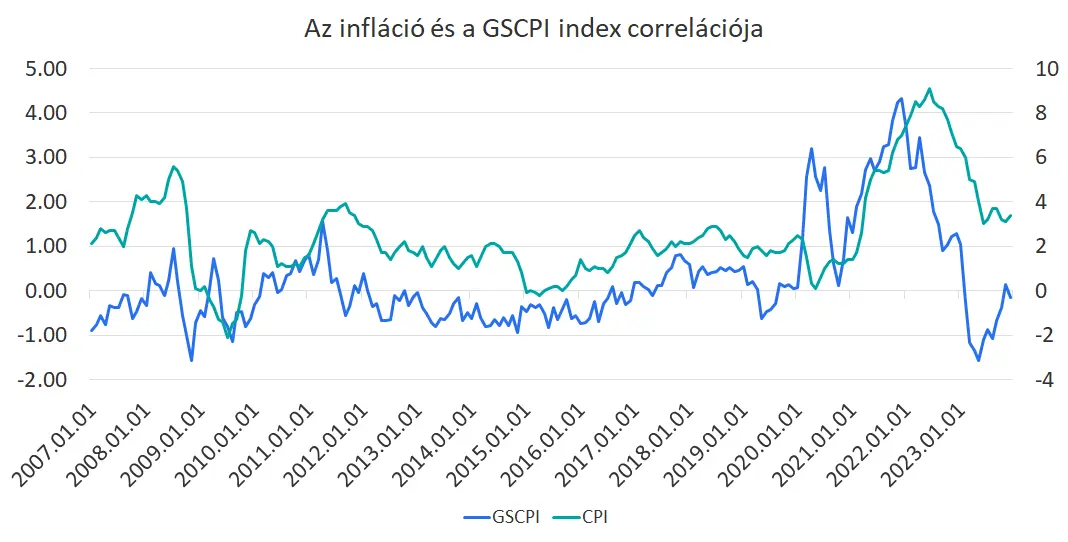

A Fed dilemmáját viszonylag jól szemlélteti a GSCPI, azaz az ellátási láncok feszültségeit mutató index és az infláció kapcsolata.

Forrás: New York-i Fed, Bloomberg, Erste

Mint a fenti ábrán viszonylag jól látható, az ellátási lánc zavarait mutató GSCPI index és az inflációs adatsor eltolt korrelációt mutat. Néha egy, néha tizenkét, néha hat hónap, vagy ennél is kisebb időeltolódást láthattunk a két adatsor között. Vagyis az ellátási lánc kisebb mértékű zavarai még csak most gyűrűzhetnek be az inflációs mutatóba.

A fenti ábrán láthatjuk, hogy a korábbi relatíve nagy negatív értékből az év utolsó két hónapjában az ellátási lánc zavarait mutató index visszatért a historikus átlagot mutató nulla körüli értékhez. Ez ugyan még nem kritikus, de a dezinfláció lassulását vetíti előre. Ez pedig, annak ellenére, hogy a Fed kamatpolitikájának nem sok hatása van ezekre az adatokra (pl. a húszi lázadók rakétáira), óvatosságra intheti az FOMC döntéshozóit.

Az mindenesetre pozitív tény, hogy miközben a kamatcsökkentésekkel kapcsolatban az optimista várakozások inkább gellert kapni látszanak, addig a részvénypiacok kevésbé aggónak ezen. Ebben valószínűleg az is szerepet játszik, hogy a rövidtávú kamatvárakozások relatíve kisebb befolyással bírnak a hosszabb, 10 éves hozamban, amely az elmúlt egy-két hétben, alapvetően 3,9 és 4,2 százalék között oszcillált.

Amúgy is az a vélekedés, hogy egyelőre maradhat a 4 százalék körüli érték, s aztán hosszabb távon lecsoroghat 3,5 százalék környékére. Ebbe a képbe az zavarna bele, ha az inflációs várakozások valamilyen oknál fogva elszállnának. Viszont a Fed éberen figyel. Szóval emiatt egyelőre valószínűleg nem kell aggódni.

Itthon pedig jött a hidegzuhany.

A decemberi külkereskedelmi adatok átfordultak kis mínuszba (188 millió euró deficit). Ugyan az éves adat nagyon jó lett, hiszen a 9,3 milliárd euró többlet az egy évvel korábbi hasonló mértékű deficithez képest hatalmas változás, ráadásul közelíti a 2016-os 9,7 milliárd eurós történelmi maximumot, de azért ez az adat mégis csúnya.

Valószínűleg az év végi gyárleállások is szerepet játszhattak ebben, miközben a fogyasztás meg beindulni látszik, a szeptember óta tartó reálbér bővülés miatt. Mindenesetre ez a váratlan negatív adat óvatosságra inthet bennünket a kilátások tekintetében. A piaci viszont egyelőre nem aggódja halálra magát ezen az adaton, legalábbis a forint árfolyamát látva ezt érezhetjük.