Új fegyvert kapott az MNB: ekkor jöhet a következő szigorítás a hiteleknél

Tavaly decemberben fogadta el az Országgyűlés a jegybanktörvény módosításait. A jogszabály számos olyan rendelkezést tartalmaz, amely szélesebb körben érinti a magyar lakosságot. Ezek egyike az adósságfék-szabályok kibővítése.

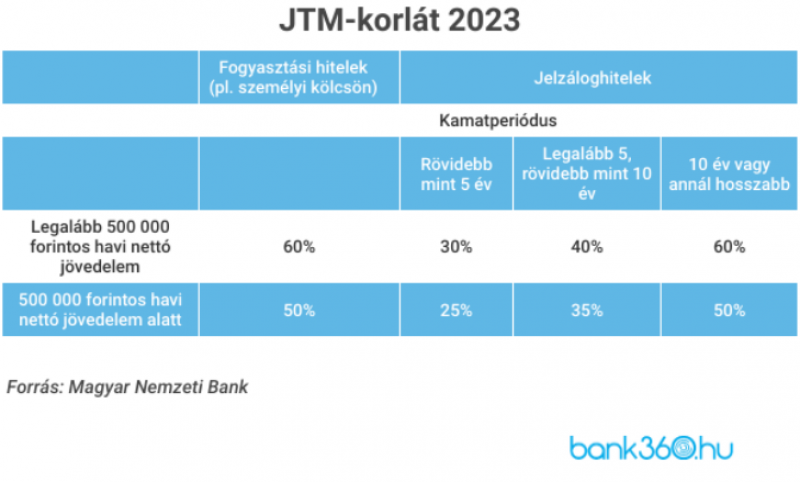

A Magyar Nemzeti Bank (MNB) megelőzési céllal, a fellendülő hitelezés egészséges szerkezetének fenntartása érdekében, Európában az elsők között vezetett be kötelező érvényű, átfogó adósságfék-szabályokat 2015-ben. Az adósságfék-rendelet mind az adósok jövedelmének, mind a fedezetek értékének „kifeszítettségére” korlátokat állapított meg a hitelfedezeti mutató (HFM) és a jövedelemarányos törlesztőrészlet mutató (JTM) értékére. Utóbbi azt határozza meg, hogy a hitelfelvevőknek maximum mekkora lehet a törlesztőrészlete a havi jövedelmükhöz képest a fogyasztási hitelek (köztük a személyi kölcsönök) és a jelzáloghitelek esetében.

Többször változtak már a szabályok

Az MNB folyamatosan vizsgálja a hitelpiac alakulását, az adósságfék-szabályok hatékonyságát, valamint a piaci szereplők visszajelzéseit, amelyek alapján szükség esetén változtat a korlátokon. Ennek keretében az elmúlt években többször módosultak a szabályok, például a változó kamatozású jelzáloghitelek többlet kockázatainak figyelembevétele érdekében.

A jegybank úgy látja, a lakossági hitelezés jelenleg látható és rövid távon vélhetően fennmaradó lassulására tekintettel az adósságfék limitek kellően tág teret hagynak a kölcsönfelvevők és a bankok számára, nem gátolják a háztartások egészséges hitelezését. “Ennek megfelelően a hitelfelvételi lehetőségek szabályozói úton való érdemi lazítására vagy szigorítására sincs szükség jelenleg” - közölték a Bank360.hu-val.

Akkor vezetik be, ha túl sokan vesznek fel hitelt túl hosszú futamidőre

A jegybanktörvény módosítása egy olyan eszközt ad az MNB kezébe, amelyet már több országban is bevezettek, ez alapján az MNB a jövőben a JTM és HFM előírások mellett a jövedelem arányában a teljes adósság mértékére vonatkozó limitet is alkalmazhat.

Az új eszköz egyik tipikus alkalmazási esete, amikor a hitelfelvevők egyre nagyobb hitelösszegek és hosszabb futamidők mellett adósodnak el, hogy a törlesztőrészleteket alacsonyan tartsák a JTM-szabályozásnak való megfelelés érdekében - magyarázta az MNB. Az alkalmazás ütemezéséről és kalibrációjáról a piaci szereplőkkel egyeztetve, a hitelezési kockázatok alakulásának függvényében az MNB Pénzügyi Stabilitási Tanácsa dönthet majd.

Az MNB feltehetően azt vizsgálja, hogy vajon a fogyasztási és lakáshiteleknél tapasztalható-e a JTM-korlát közeli hitelezés növekedése, valamint ezzel egyidejűleg a futamidők hosszabbodása.