Várt feletti eredmény a Magyar Telekomtól

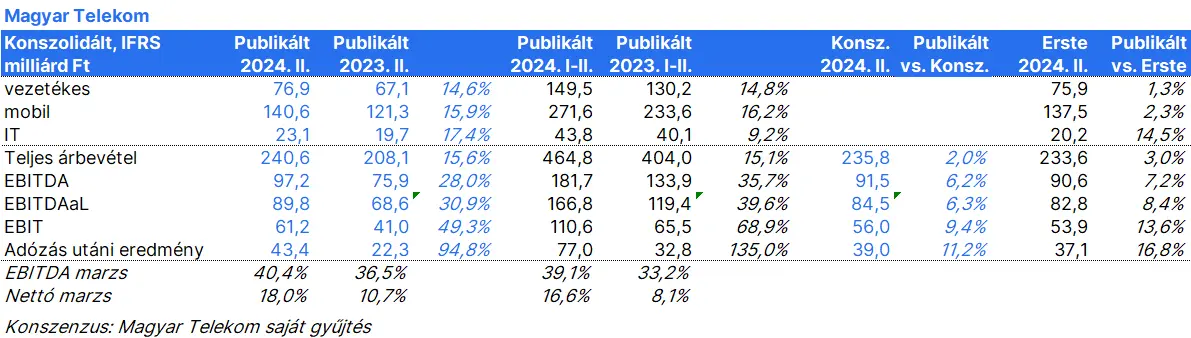

A bevétel 240,6 milliárd forint volt a második negyedévben, ez 15,6%-os emelkedést jelent az előző év azonos időszakához képest. Ez főként az adat-, SMS-, vezetékes szélessávú és multimédiás szolgáltatások bővülésének köszönhető, de éreztette hatását a március 1-től bevezetett 15%-os tarifaindexálás is. Az IT szegmens alacsony bázisról 3,4 milliárd forinttal nőtt.

Az egy előfizetőre jutó mobil bevétel (vegyes mobil ARPU) 17,1%-kal nőtt éves összevetésben Magyarországon. A mobil előfizetői bázis 65 ezerrel bővült. A magyarországi mobilhálózat-korszerűsítés már 87%-ot ért el az előző negyedévi 82%-ról. A száloptikát használók száma 23 ezerrel nőtt. A vegyes vezetékes szélessávú ARPU 18,6%-kal volt magasabb az előző év azonos időszakához képest, míg a TV ARPU 12,3%-kal nőtt.

Az EBITDAaL éves szinten 30,9%-kal 89,8 milliárd forintra nőtt, 440 bázispontos marzs-javulás mellett. A személyi jellegű költségek 22,8%-os éves növekedését bőven ellensúlyozta a bevételek növekedése.

A nettó eredmény 94,8%-kal 43,4 milliárd forintra ugrott, ami a jobb működési teljesítményt és a magasabb pénzügyi eredményeket tükrözi.

A spektrumlicencek nélkül számított CAPEX AL 6,6%-kal, 46,3 milliárd forintra csökkent. A spektrumlicencek nélküli FCF az első félévében 36,7 milliárd forintot tett ki, ami 29,4 milliárd forintos javulás az előző év azonos időszakához képest. A nettó adósság/EBITDA az év végi 1,50x-ről a negyedév végére 1,34x-re csökkent.

A cég frissítette 2024-es célszámait. A bevétel a korábban várt 5-10% helyett inkább 10%-kal bővülhet, az EBITDAaL pedig 25%-kal nőhet az eddigi 20-25%-os célkitűzés helyett. A korrigált nettó eredmény 150 milliárd forint körül alakulhat, míg korábban 140 milliárd forintra számítottak. A spektrumengedélyek nélküli FCF előrejelzést is megemelték 10 milliárddal, már 140 milliárd forintra számítanak.

Véleményünk: A bérköltség növekedése ellenére az EBITDAaL ráta 440 bázisponttal nőtt éves szinten, és meghaladta a konszenzust és az Erste becslését is. A frissített 2024-es iránymutatás a bevétel és az EBITDAaL tekintetében továbbra is konzervatívnak tűnik.

A megemelt korrigált nettó eredmény előrejelzés és a 70%-os kifizetési arány a tegnapi záróárral számolva 10%-os részvényesi javadalmazást jelent. (forrás: ERSTE elemzés)