MNB: hárman párban

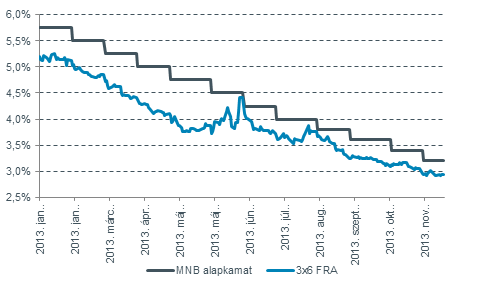

A piac árazása a határidős kamatok alapján

A következő kamatdöntő ülés alkalmával 10 bázispontos csökkentésre számítunk, amit a 3X6-os FRA mutató alapján a piac is áraz. A jegybank törekvéseit az EKB jövőbeni politikája segítheti, hiszen egy negatív kamatráta vagy az LTRO program esetleges megújítása további extra likviditással látná el a piacokat. Kockázatot a hosszúoldali kötvényhozamok emelkedése és a forint erőteljes leértékelődése jelent. Utóbbi nem független a devizahitelek ügyétől.

Várakozó állásponton

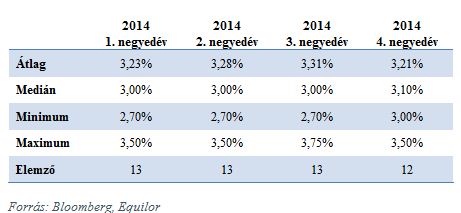

Az elemzői várakozások minimum illetve maximum értéke komoly szórást mutat 2014 kapcsán. Az viszont egyértelműen látszik, hogy a kamatvágás alja a Bloomberg konszenzusa szerint 2,7%-on alakul, ahonnan többen – velünk egyetemben – az alapkamat emelését várják.

Ennek oka a fentebb említett kockázatok mellett, hogy az inflációs pálya a rekord alacsony szintekről emelkedésnek indulhat. Jövőre 1,5%-os GDP-növekedéssel számolunk, ami felpörgetheti a keresletet – komolyabb felívelésre 2014 második félévében számítunk.

A költségoldali tényezők közül a rezsicsökkentések lassan kiesnek a bázisból (a 2013. januári 2014 februárjában, míg a 2013. novemberi 2014 decemberében; míg az élelmiszer- és üzemanyagárak tekintetében jelentős árnyomással nem kell számolnunk. A deflációs félelem réme mindaddig nem fenyeget minket, amíg a maginflációs mutató értéke csökkenésnek nem indul. Ez utóbbi azonban továbbra is 3-3,5% között mozog.

Forintpiac

Az EUR/USD kereszt tekintetében dollárerősödést várunk, az EUR/HUF kurzusa a hazai és nemzetközi körülmények következtében akár 304-es szintig is elszaladhat. E tekintetben mérvadó az MNB 15 órakor publikálandó közleménye lesz.

Tartós forintgyengülésre továbbra sem számítunk (a lengyelek 2013 nyári példája azt mutatja, hogy a kamatcsökkentési ütem végének meglebegtetése önmagában is erősítette a lengyel zlotyt, a forint esetében hasonló forgatókönyvvel számolunk).