100 bázispontot vágott az MNB

Nem változott a közlemény fő üzenete. A megjelent közlemény utolsó bekezdése változatlanul szerepel: "A globális dezinflációt övező kockázatok és a nemzetközi befektetői hangulat változékonysága egyaránt körültekintő monetáris politikát indokol. A Tanács folyamatosan értékeli a beérkező makrogazdasági adatokat, az inflációs kilátásokat, valamint a kockázati környezet alakulását. A következő hónapokban ezen információk alapján adatvezérelten dönt az alapkamat további csökkentéséről és annak optimális üteméről."

Átmeneti lehet a kamatvágás gyorsítása. Virág Barnabás, az MNB alelnöke a döntést követő háttérbeszélgetésen jelezte, hogy az idei év közepére várt kamatszint nem változott. Az alacsonyabb infláció és az ország kockázati megítélésének kedvező alakulása lehetővé tették az alapkamat átmeneti gyorsítását. Nem egy-egy döntésre fókuszálnak, hanem azt a kamatpályát kívánják elérni, mely biztosítja az árstabilitás elérését, a pénzügyi piaci stabilitás fenntartását és a piaci alapú hitelezés újraépülését. A piaci szereplők jelenleg 6-7 százalék közötti kamatszintet várnak az első félév végére, ez az MNB szerint reálisnak tűnik, de továbbra is fegyelmezett és stabilitásorientált monetáris politikára van szükség. A jegybank szerint az elmúlt hetekben bővült a monetáris politikai mozgástér, ugyanakkor a márciusi inflációs jelentés kiemelten fontos lesz annak megítélésében, hogy milyen ütemben folytatódik a kamatcsökkentés 2024 második negyedévében.

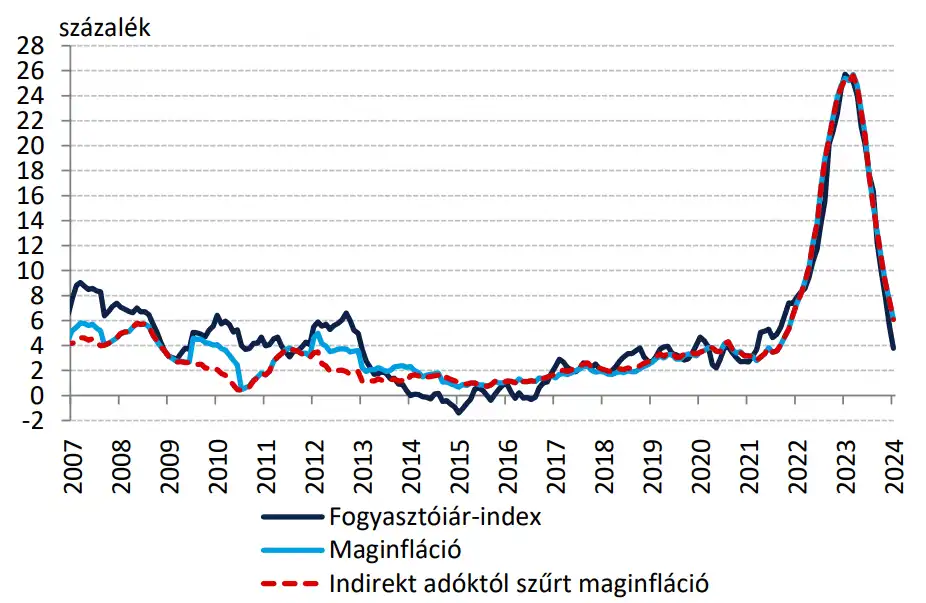

4 százalék alatt az éves bázison számított infláció. Januárban újabb pozitív meglepetést okoztak az inflációs adatok, tavaly januárhoz képest mindössze 3,8 százalékos volt az áremelkedés, mely közel 3 éve nem látott alacsony szint. Az élelmiszerek 3,6 százalékkal 10,4 százalékkal drágultak, a tartós fogyasztási cikkek ára 1,4 százalékkal csökkent. Ugyanakkor az üzemanyagárak emelkedését csak a februári adatokban fogja kimutatni a Központi Statisztikai Hivatal, melyben így némi növekedés várható éves összehasonlításban.

Forrás: Magyar Nemzeti Bank

Egyre jobban tolódik a Fed és az EKB első kamatvágási időpontja. Az Egyesült Államokban az elmúlt hetekben több döntéshozó is jelezte, hogy a feszes munkaerőpiac, az élénknek mondható belső kereslet, illetve a célszint felett ragadó infláció miatt türelmesnek kell lenni, és további beérkező adatokat kell várni, mielőtt döntenének az első kamatvágásról. A határidős árazások az év elején még 140 bázispontos kamatvágást vártak a piaci szereplők az idei évre, és márciusra tették az első lépés időpontját, jelenleg már csak 80 bázispont szerepel, és június közepére vagy július végére várják az első kamatvágást. Az Európai Központi Bank más helyzetben van, hiszen a gazdasági növekedés jóval visszafogottabb az eurózónában, az infláció is alacsonyabb szintre süllyedt. Emiatt egyre valószínűbb, hogy az EKB a Fed előtt fogja megkezdeni a kamatvágási ciklust, de egyelőre még itt is további adatokra várnak. Januárban még 160 bázispontos csökkentést áraztak a piaci szereplők az idei évre, és március elejére vagy április közepére várták az első lépést, most már csak 100 bázispont van árazva, és június elejére teszik az első lazítást. A fejlett piaci jegybankok kamatcsökkentésének késlekedése kockázatot jelenthet, hiszen egyre inkább csökken a kamatkülönbözet, mely folyamatosan erodálhatja a forint vonzerejét, gyengítve az árfolyamot.

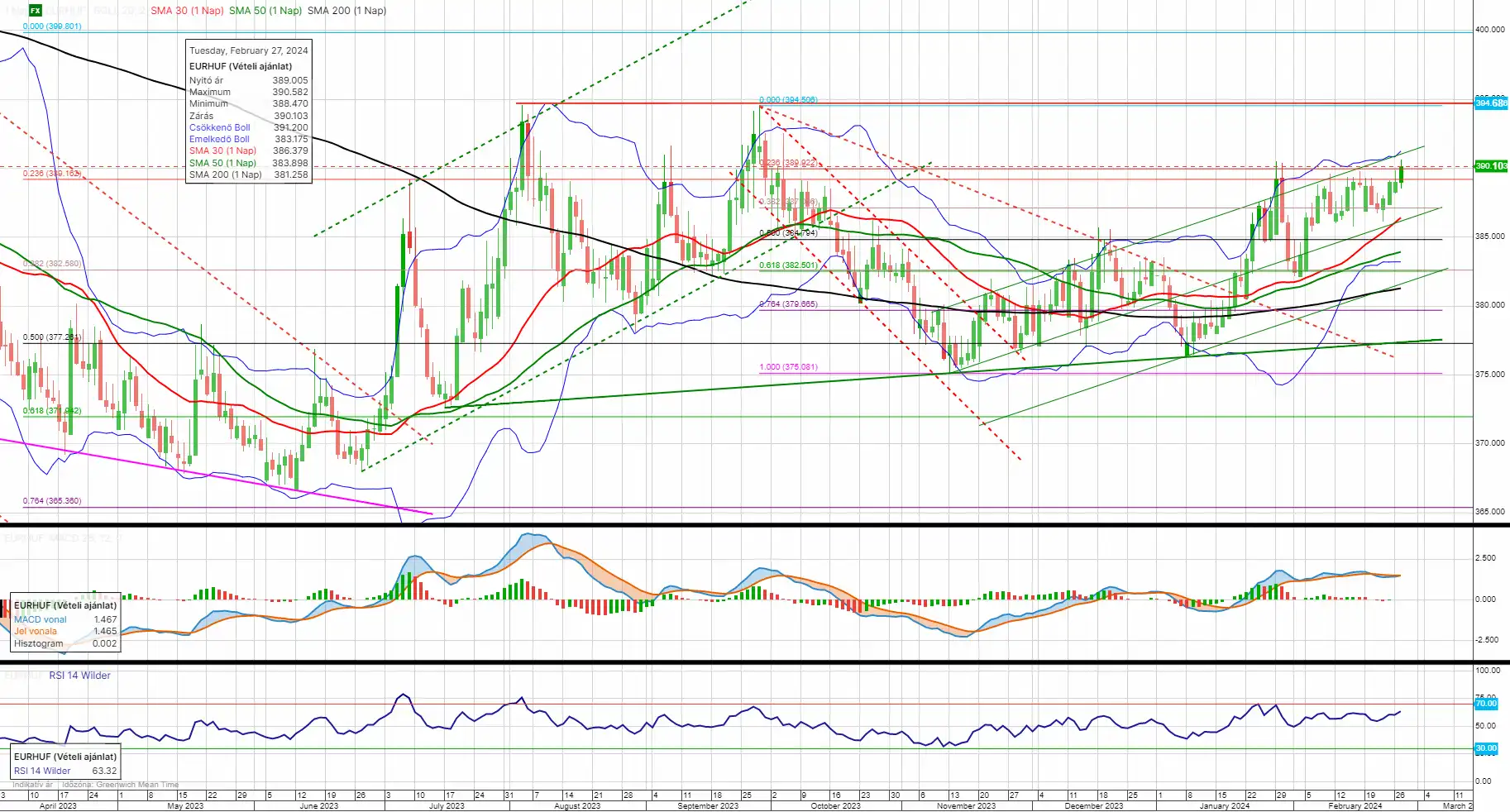

Megrángatták a forintot. A 100 bázispontos kamatvágás hatására a jegyzés fontos ellenállási zóna fölé emelkedett, mely az elmúlt hetekben 389-390 között rendre visszafordította az emelkedést. A háttérbeszélgetés kezdetén a jegyzés visszaesett 390 alá, azonban ez nem volt hosszú életű. Még nem dőlt el teljesen, hogy az említett ellenállás áttörése szignifikáns-e, de amennyiben az lesz, a következő fontosabb szint 395-nél adódhat.

Forrás: Equilor Trader, Equilor Elemzés