20 százalékkal nőtt az AutoWallis Csoport árbevétele 2025-ben, egyre nagyobb a nemzetközi piacok aránya

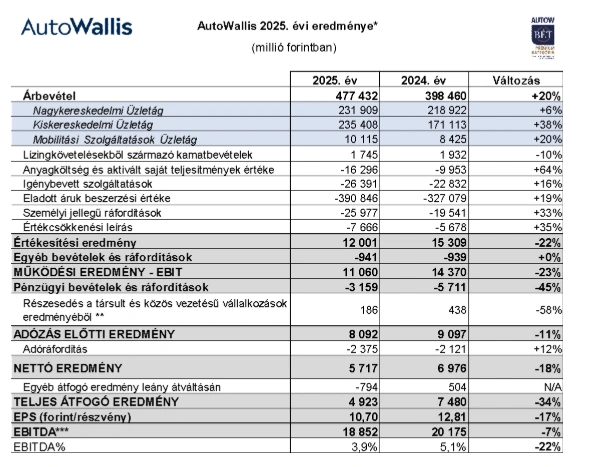

Stratégiai célkitűzéseivel összhangban az AutoWallis Csoport 20 százalékkal, 477 milliárd forintra növelte árbevételét, miközben az értékesített gépjárművek száma 11,7 százalékkal, 54.046 darabra emelkedett. A Csoport teljes piaci súlya is erőteljes bővülést mutat: a stratégiai partnerekkel közösen irányított, 50 százalékos tulajdonú vállalatok teljesítményét is figyelembe véve az összesített árbevétel 587 milliárd forintra nőtt (+20%). A növekedésben az organikus fejlődés (+6,1%) és az akvizíciók hatása egyaránt megjelent. A korábbi évek akvizícióinak és fejlesztéseinek köszönhetően tovább erősödött a társaság nemzetközi pozíciója, miután 2025-ben az árbevétel 66 százaléka származott a külföldi piacokról a megelőző év 60 százaléka után. Az új személygépjárművek regisztrációjának száma az EU-ban 1,8 százalékkal növekedett, míg a Csoport régiójában – Szlovákiát kivéve – 6-9 százalék közötti növekedés volt tapasztalható 2025-ben az előző év azonos időszakához képest.

Az AutoWallis Csoport 2025-ben tovább diverzifikálta működését és erősítette stabilitását újabb ígéretes márkák bevonásával, valamint a korábbi években lezárt jelentős akvizíciókból fakadó szinergiák kihasználására fókuszált. Az üzletfejlesztések közül kiemelkedik a BYD, a Lexus, a Renault és a Dacia márkák értékesítésének elindítása Győrben, illetve Debrecenben, az első Mercedes-Benz Trucks értékesítési pont megnyitása Csehországban, az XPENG márka forgalmazási jogának megszerzése Magyarországon, Szlovéniában és Horvátországban a Csoport portugál partnerével együttműködésben, és az ehhez kapcsolódó első értékesítési pontok megnyitása hazánkban, valamint Szlovéniában. Az AutoWallis 2025-ben egy újabb dinamikusan fejlődő kínai márka, a NIO importőri jogainak megszerzéséről is megállapodást kötött öt országra vonatkozóan, az értékesítést pedig tavaly Ausztriában és idén Magyarországon el is indította. Ezek a stratégiai megállapodások, így az induló márkák bevezetéséhez, új értékesítési pontok megnyitásához, illetve a Csoport logisztikai központjához kapcsolódó egyszeri költségek terhelték a vállalat tavalyi eredményét.

Emellett egyes márkák – különösen az új kínai márkák megjelenése által hevített – versenyhelyzet fokozódása miatt kevésbé teljesítettek jól a COVID utáni kiemelkedő fedezettermelőképességükhöz viszonyítva, míg az eredményt néhány egyszeri tétel, például az árfolyamváltozás eredménye javította.

Az AutoWallis Csoport három üzletága közül 2025-ben is a Kiskereskedelmi Üzletág mutatta fel a legnagyobb növekedést: árbevétele 38 százalékkal 235 milliárd forintra emelkedett, elsősorban a korábban lezárt cseh akvizíciók és a debreceni kereskedés megnyitásának köszönhetően, miközben organikusan mintegy 5 százalék volt az átlagos növekedés a portfólióban. A Nagykereskedelmi Üzletág a megelőző évi bővülését felülmúlva, 2025-ben 6 százalékkal 232 milliárd forintra növelte árbevételét. A szegmens 6,8 százalékkal több gépjárművet értékesített az előző év azonos időszakához képest. Az Opel, amelyik a képviselt márkák között jelentős súlyú, az év második felében ledolgozta korábbi elmaradását, így éves összehasonlításban kiemelkedő, 15,8 százalékos növekedést ért el. A KGM értékesítése 8,8 százalékkal mérséklődött, elsősorban a szegmensben erősödő verseny, különösen az új kínai márkák megjelenése miatt, ami egyúttal kedvezőtlenül befolyásolta a márka korábban átlag feletti árrését. Az üzletág által forgalmazott többi márka közül a Jaguar és Land Rover is visszaesést mutatott (-16,1%), ami a gyártót ért kibertámadás miatt kiesett termeléssel, valamint a Jaguar korábbi modelljeinek kivezetésével magyarázható. Az AutoWallis az üzletág eredményességének javítása érdekében hatékonyságjavító és költségcsökkentő intézkedésekről határozott, amelyek javarészt 2026-tól fejtik ki pozitív hatásukat. A 2025-ben megszerzett új márkák egyelőre kismértékben járultak hozzá az üzletág teljesítményéhez, miközben a kezdeti költségeik már érdemben terhelték az időszakot.

Az AutoWallis Csoport Mobilitási Szolgáltatások Üzletágának árbevétele 20 százalékkal 10,1 milliárd forintra növekedett, amit elsősorban a rent-a-car szolgáltatás kiváló teljesítménye, valamint a flottanövekedés (+5%) magyaráz.

Az AutoWallis Csoport EBITDA-ja 2025-ben 7 százalékkal 18,9 milliárd forintra, míg az EBITDA-margin 5,1-ről 3,9 százalékra csökkent, elsősorban az újonnan indított márkák és üzletfejlesztések induló időszakot aránytalanul terhelő kezdeti költségei miatt. Ezek a stratégiai jellegű beruházások a jövőbeni növekedést és értékteremtést támogatják, ugyanakkor rövid távon terhelik a Csoport eredményességét. A tavaly bevezetett, jórészt a gyors növekedésre reagáló hatékonyságjavító intézkedések hatására a társaság a tavalyi negyedik negyedévben a 2024-esnél közel 100 millió forinttal magasabb EBITDA-eredményt ért el, így az összesített számokban látható csökkenés átmeneti, és a menedzsment szerint nem veszélyezteti az AutoWallis stratégiájának megvalósítását. A vállalat teljes átfogó eredménye ezen hatások eredményeképpen 4,9 milliárd forint volt (-34%) 2025-ben, míg az egy részvényre jutó eredmény 10,7 forint (-17%). Az eladott áruk beszerzési értéke (ELÁBÉ) az árbevételnél kisebb mértékben, 19 százalékkal 390,8 milliárd forintra növekedett, miközben az AutoWallis képes volt a magasszintű bruttó árréstermelő képességét megőrizni. A személyi jellegű ráfordítások 6,4 milliárd forintos (+33%) emelkedéséből 3,8 milliárd forint (20%) akvizíciós hatással magyarázható, a fennmaradó rész az üzletfejlesztésekhez szükséges létszámnövekedés (debreceni, győri kereskedések), valamint a munkaerőpiaci változások miatt alkalmazott béremeléseknek köszönhető (a Csoport átlagos létszáma 10 százalékkal 1.457 főre emelkedett 2024 azonos időszakához képest a teljeskörűen konszolidált vállalatok esetében).

A pénzügyi bevételek és ráfordítások értéke 2025-ben több mint 2,5 milliárd forinttal javult az előző évhez képest, így összességében -3,2 milliárd forint volt (-45%). A kamatráfordítások állománya elsősorban a 2024 második felében felvett, akvizícióhoz kapcsolódó hitelek, valamint a Csoport új vállalatainak operatív finanszírozása miatt növekedett, amelyet a csökkenő kamatszint jórészt ellensúlyozott. A lízingekből származó pénzügyi ráfordítások emelkedése a Mobilitási Szolgáltatások Üzletág területén megnövekedett flottanagysággal, illetve az új bérelt ingatlanokkal magyarázható. A forint árfolyamváltozásból adódó realizált és nem realizált árfolyamkülönbözet kedvezően alakult 2025-ben, emiatt közel 1,6 milliárd forint nyereség keletkezett.

Ormosy Gábor, az AutoWallis Csoport vezérigazgatója a 2025-ös év eredményét értékelve elmondta, hogy a régió 17 országában már 30 márkát képviselő AutoWallis 2025-ös teljesítményét az organikus növekedés mellett a 2024-ben lezárt akvizíciók és a tavalyi üzletfejlesztések jelentős mértékben támogatták. Az árbevétel 20 százalékos emelkedése azt mutatja, hogy a társaság trendszerűen növekszik: a vállalat diverzifikált ország-, márka- és tevékenység-portfoliója hatékonyan működik, az AutoWallis változékony gazdasági környezetben, a képviselt márkák ciklikus teljesítménye ellenére is stabilan bővül. Az AutoWallis a korábbiakhoz hasonló mértékű bruttó árréstermelés mellett az újonnan elindított, felfutó márkák hatása miatt a tavalyihoz képest alacsonyabb EBITDA és adózás előtti, illetve nettó eredményt ért el, ugyanakkor mindez nem befolyásolja a korábban kitűzött stratégiai célok megvalósíthatóságát, és továbbra is stabil alapot ad a növekedési stratégia folytatására.