ANY Biztonsági Nyomda: Mi lesz a sok pénz sorsa?

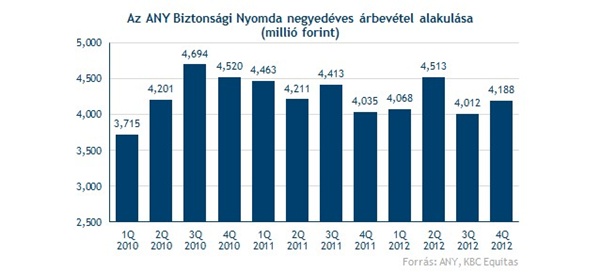

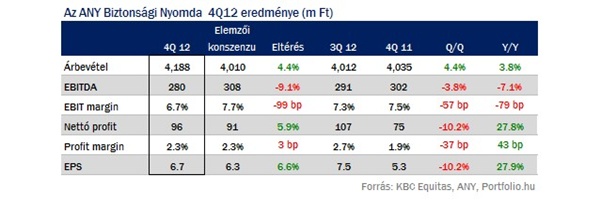

A 4188 millió forintos árbevétel 4,4 százalékkal jobb lett a visszafogott elemzői várakozásoknál, köszönhetően az újra erős export értékesítésnek (negyedéves alapon 30 százalék felett növekedett). A tavalyi évhez képest is fel tudott mutatni némi növekedést (3,8%) a társaság, bár a hazai bevétel 2010 első negyedéve óta nem volt ilyen gyenge (vélhetően a 20 napos decemberi hónap miatt).

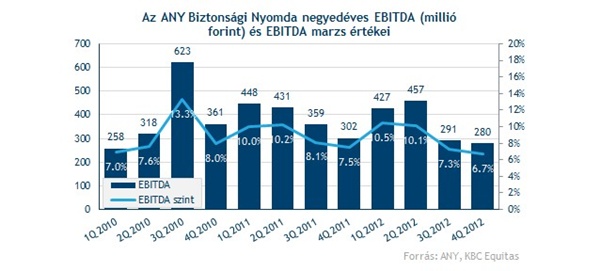

A működési eredmény azonban teljes mértékben csalódás: az EBITDA 2010 év eleje óta nem látott alacsony szinten volt a negyedik negyedévben, míg a 6,7 százalékos EBITDA marzs rekord alacsony (!) szintet jelent.

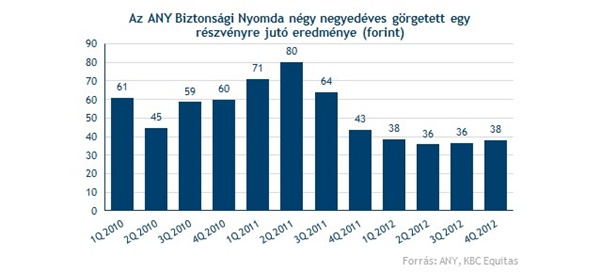

Az elemző várakozásokat 6 százalékkal meghaladta a nettó eredmény annak köszönhetően, hogy a negyedik negyedévben nem mutatott ki adófizetést az ANY, illetve a pénzügyi eredmény 4 éve nem látott magaslatokban van a rekord pénzállomány és az alacsony hitelállomány miatt. Az egy részvényre jutó eredmény az előző év során 38 forintos szintre esett vissza a 2011-es 43 forinthoz képest.

Mi lesz a rekord magas 104 forintos részvényenkénti nettó pénzállomány sorsa, ez most a leginkább érdekes kérdés. Ha a társaság a várható módon az egy részvényre jutó eredmény 100 százalékát fizeti ki osztalékként, akkor az nagyjából 38-39 forintnak felel meg (kb. 8,6 százalékos osztalékhozam). Véleményünk szerint azonban rendkívüli osztalék kifizetésével, vagy részvény visszavásárlásokkal részvényesi értéket tudna teremteni a társaság, mivel egyelőre nincs a csőben akvizíció és extra beruházásokra sem számítunk.

Az értékeltség már kevésbé kedvező, mint korábban. Amennyiben a tavalyi évben látott EBITDA margin nem tud jelentősen javulni, 4,3-szoros 2013-as EV/EBITDA alapú értékeltség adódik. Ez nagyjából megegyezik az összehasonlító csoport jelenlegi árazásával. Fundamentális részvényelemzőnk október 11-én vételre ajánlotta a részvényt a stabil készpénztermelő képessége és vonzó osztalékhozama miatt, azonban az utóbbi két negyedév gyengébb teljesítménye valamelyest árnyalja a képet. A fontos kérdés az lesz, hogy az egyszeri költségek elmúltával mennyire hoz profitabilitás javulást a pásztói egység bezárása (a társaság a tavalyi első negyedévben jelentette be a hagyományos nyomdaipari termékek előállítására szakosodott egységének bezárását, melynek hatására 150 millió forintos költség megtakarításra számítanak idén).

A technikai kép rövid távon jól fest, a nevezetes mozgóátlagokat lehagyva felfelé pattant az utóbbi napokban az árfolyam. Az RSI és az MACD indikátorok egyelőre a további emelkedés mellett szólnak. A 470 forintos szint azonban komolyabb ellenállásnak tűnik, de egy pozitív osztalék meglepetéssel gyorsan maga mögött tudhatja ezt a szintet az ANY árfolyama és megindulhat az 500 forintos lélektani érték irányába.