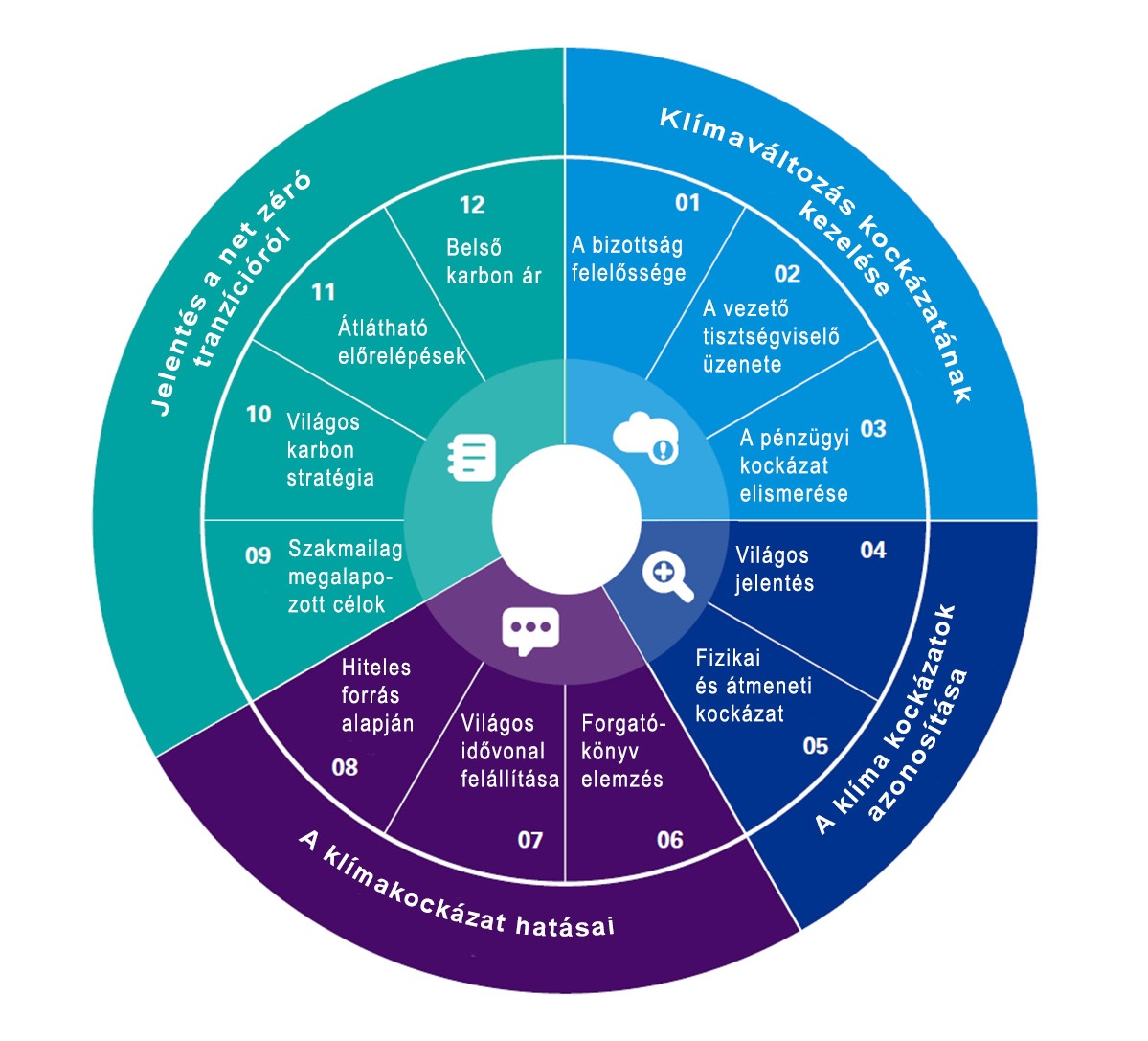

Biodiverzitás: Itt az idő, hogy a vállalatok komolyabban vegyék a fenntarthatóságot üzleti szempontból is

A KPMG nemzetközi tanulmánya betekintést nyújt az ESG és a fenntarthatósági jelentések globális trendjeibe, valamint részletes útmutatást és ajánlást kínál a közzététel és a hiteles kommunikáció javítására.

A KPMG kutatása[1] több mint 5000 nagyvállalat beszámolójára támaszkodik. 52 országban egyrészt vizsgálták a 100 legnagyobb bevétellel rendelkező cégek pénzügyi, fenntarthatósági és integrált jelentését (ezek az N100 válaszadók), másrészt a Fortune 2019. évi 500-as rangsora alapján - külön szegmensként - a világ legnagyobb 250 nagyvállalatának fenntarthatósági beszámolóját elemezték (ezek a G250 válaszadók). A KPMG első ilyen fenntarthatóságra irányuló 1993-as jelentése óta jelentősen javult a helyzet – a kezdeti 12 százalék helyett most már a vállalatok 80 százalé ka tesz rendszeresen közzé fenntarthatósági jelentéseket. Ez az arány még jobb a világ 250 legnagyobb vállalkozásánál (G250), ahol 10-ből 9 vállalat készít ilyen nem-pénzügyi beszámolót.

A kutatás tanulsága szerint bizonyos szektorokban (technológia, telekommunikáció, kiskereskedelem, olaj és gáz), már teljes körű a jelentéskészítés aránya a G250 vállalati körben.

A fejlődés mögött legtöbbször állami vagy tőzsdei szabályozások állnak. Az EU Sustainable Finance Disclosure Regulation (SFDR) direktívája szerint 500 alkalmazott felett minden tőzsdén jegyzett társaság köteles nem pénzügyi információkat is közzétenni, többek között a fenntarthatósággal kapcsolatos intézkedéseiket is, de a pontosan kidolgozott standardok és a globális harmonizáció még váratnak magukra.

Az ún. integrált beszámolók, amelyekben a pénzügyi és fenntarthatósági teljesítmények egymás összefüggésében kerülnek bemutatásra, lassú mértékben, de növekedést mutatnak. Míg a G250 22 százaléka, addig az N100 16 százaléka készít integrált jelentést.

A világ legnagyobb vállalkozásai körében erősödik a független tanúsító cég bevonása, aki biztosítja a fenntarthatósági információk hitelességét. Már 71%-uk tanúsított jelentést ad ki.

„Fontos változás, hogy a lemaradók nem csupán társadalmi megítélésben szenvedhetnek csorbát, hanem lassan pénzügyi kockázattal is jár, ha egy vállalkozás nem mutatja be transzparensen a fenntarthatósági teljesítményét” – fogalmazott Szabó István, a KPMG fenntarthatósági szolgáltatásaiért felelős szenior menedzsere.

Biodiverzitás – az elhanyagolt szempont

Miközben a fenntarthatósági jelentések a potenciális kockázatoknak való kitettségek egyre szélesebb körét ölelik fel, a biodiverzitásra leselkedő kockázatokról indokolatlanul kevés szó esik a vállalatok beszámolóiban. A Földön jelenleg ezerszer gyorsabb ütemben halnak ki fajok, mint bármelyik korábbi időszakban[2]. Mivel a globális GDP-nek durván fele – becslések szerint 44 trillió dollár –támaszkodik közepes vagy nagymértékben a természeti környezetre és annak erőforrásaira[3], legfőbb ideje lenne az elkötelezett beavatkozásnak. A KPMG kutatása szerint az ENSZ 17 pontban megfoga lmazott Fenntartható Fejlődési Céljai (SDG-k) közül épp arra a kettőre - a 14. és 15. pontra – esik a legkevesebb figyelem, amely a biodiverzitás megőrzését hivatott támogatni.

Az érintett vállalatok (N100) kevesebb, mint egyharmada (csak 23 százaléka) tárja fel a biodiverzitást érintő kockázatokat. A latin-amerikai vállalatok 31 százaléka foglalja be a jelentésébe a biológia sokféleség csökkenésének kockázatát, míg az észak-amerikai nagyvállalatoknak mindössze 13 százaléka említi a kockázattípust a beszámolóiban. Ebből az olvasható ki, hogy nem egyértelmű a cégek számára az összefüggés a versenyképességük és a biodiverzitás között.

A bányászat az egyedüli ipari szektor, ahol a jelentéstételre vállalkozó társaságok szűk többsége (N100: 51%) említést tesz a biodiverzitással kapcsolatos veszélyforrásokról. Ugyanakkor fontos kiemelni, hogy a bányászat egyike azoknak a szektoroknak, ahol viszont az elmúlt időszakhoz képest enyhén csökkent az ilyen típusú beszámolót egyáltalán készíteni hajlandó cégek aránya.

„Fontos észrevennünk ezt a kettősséget: azok a cégek, amelyek megtalálják a módját, hogy szakmailag igényes, előremutató stratégiákat készítsenek a természetes és társadalmi környezetükre gyakorolt hatásuk javítására, azok folyamatosan egyre jobb eredményeket érnek el ebben, míg azok, akik kudarcnak érezték a jelentéstételben való korai próbálkozásukat, - szabályozás vagy társadalmi nyomás hiányában - hajlamosak teljesen vissza is fordulni ezen az úton” – magyarázza Szabó István.

A KPMG tanulmányának szerzői is felelősségvállalásra szólítják fel a világ országainak vezető vállalkozásait: tegyék meg az első lépést, ismerjék fel, mérjék fel és kommunikáljanak világosan arról, hogy üzleti tevékenységük milyen hatást gyakorol az ökoszisztémára és a biodiverzitásra. A biodiverzitási kockázatok felismerésével párhuzamosan fejlődhet a körforgásos gazdasági modell és megoldások térnyerése.