Emelkedő trendben a Citigroup

Technikai szemmel nézve érdekes mozgások vannak a Citigroup grafikonján. Vételi pozíció nyitásán érdemes gondolkozni, mert egy meredek emelkedő trendcsatornában mozog az árfolyam. Egy régi tőzsdei mondás szerint: „The trend is your friend.”, vagyis a trend a barátod, mert pénzt keresni, a hosszantartó egyirányú mozgások idején lehet, és ez igaz jelenleg a Citigroup árfolyamára.

Március második felében korrekció zajlott a papírban, a trendcsatorna tetejéről annak aljáig zuhant az árfolyam, ahonnan ismét pozitív irányba fordult. Napok óta meggyőzően emelkedik a kurzus, és közelíti a legutóbbi lokális maximumát.

Negatív jelzések nincsenek a grafikonon, ezért érdemes kihasználni a mostani emelkedést, és vételi pozíciót nyitni. Úgy gondoljuk, ha kitart a lendület, akkor ismét visszatesztelheti az emelkedő trendcsatorna tetejét az árfolyam, ami 50 dollárnál található, ezért a célárfolyamot is ide tehetjük. Előtte azonban a 47,5 dolláros lokális maximum is ellenállást jelent. A legközelebbi támasz a 43,62-43,69 dolláros résnél látható, ezért ide érdemes a stop-loss megbízást elhelyezni.

Mélyen a könyv szerinti érték alatt forognak a Citigroup részvényei, ugyanis az árfolyam és a könyvszerinti érték hányadosa mindössze 0,71 és az immateriális eszközök nélkül számított könyvszerinti értékből számolt hányados értéke is mindössze 0,88, ami az összehasonlításul szolgáló csoportban az egyik legalacsonyabb érték, mindössze a Bank of America rendelkezik ennél alacsonyabb értékekkel.

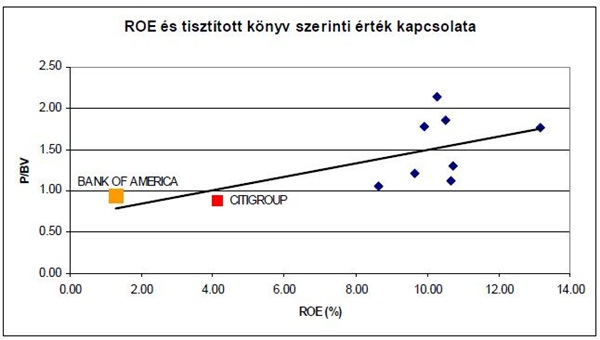

Mindkét bank esetében az átlagtól elmarad a saját tőkére jutó eredmény (ROE) nagysága. Ha a szektort reprezentáló vállalatokat a ROE és a P/BV által határolt térbe rendezzük, akkor azt láthatjuk, hogy a Citibank árazása némileg a piaci átlag alatt helyezkedik el, míg a Bank of America átlagnál enyhén magasabb árazással rendelkezik, ahogy az látható is a következő ábrán.

A Citibank részvények mellett olyan befektetők is letették a voksot, mint például Soros György, aki befektetési alapján keresztül 8,1 millió darab részvényt vásárolt a tavalyi év végén.

A növekedéssel korrigált P/E hányados, a PEG mutató 1-es érték alatt forog, ami jellemzően a részvények alulértékeltségére utal. A bankcsoport a fő piacokra igyekszik koncentrálni és próbál, költ hatékonyabbá válni az eredmény növelésének érdekében. Decemberben 11 ezer fős elbocsátást jelentettek be, ami a teljes alkalmazotti létszám 4%-a.

Az új stratégia értelmében a vállalat kevesebb számú piacra tervez koncentrálni a jövőben, így például jelentősen csökkentené vagy akár teljes mértékben meg is szüntetné tevékenységét Pakisztánban, Romániában és Törökországban is. Utóbbi értékesítéséről épp az elmúlt napokban írtak alá megállapodást az orosz érdekeltségű Sberbank-kal.

A leányvállalatok értékesítése az idei eredményben egyszeri bevételként jelentkezhet majd, a költségcsökkentő hatások pedig jövő évtől léphetnek életbe. A bank számításai szerint 1,1 milliárd dolláros megtakarító hatás keletkezhet a létszámleépítésből, ami részvényenként 36 dollárcentes megtakarítást eredményez.

A kockázati felárak csökkenésének eredményeként a P/E hányados az elmúlt hónapok során folyamatosan emelkedett, azonban mind a 2013-as, mind pedig a következő évekre 10-es P/E alatti hányados látható, ráadásul az EPS várakozások 2012 és 2015 között növekedést jeleznek elő.