Ha az alvó óriás egyszer csak ráveti magát az aranyra

Ezek az érvek mind egy igen kedvező jövőképet vetítenek ki az arany számára, még annak ellenére is, hogy az aranyár az ezredforduló óta már meghétszereződött, és a sárga nemesfém immár a 12. egymást követő évet is pozitív eredménnyel zárhatja. Ilyen hosszú egyirányú menetelésre nincs sok példa a tőzsdék történetében. Ami persze nem jelenti azt, hogy az árfolyam egy nyílegyenesen emelkedő vonal mentén haladna. A tőzsdei árfolyamok sajátja, hogy néha elszakadnak a realitásoktól, a kurzus egyszer előrébb szalad, majd a piac a gyeplőt a kelleténél jobban is visszarántja. Ebből kialakul egyfajta hullámzás az árfolyamokban, de az arany esetében a trend ettől függetlenül egyértelműen és töretlenül felfelé mutat.

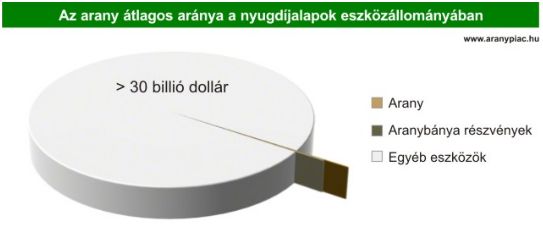

Az ismert árfelhajtó tényezők bőven adnak témát az elemzésekhez, időnként érdemes azonban olyan szempontokat is szemügyre venni, amelyek nincsenek benne a fősodorú fejtegetésekben, és amelyek ma még a spekuláció tárgyát képezik, de jó eséllyel a holnap meghatározó tényezőivé nőhetik ki magukat. Egy ilyen lehet a nagy nyugdíjalapok esetleges jövőbeni aranykereslete. Az állami vagy magánnyugdíj-alapok által világszerte vagyonkezelt megtakarítások összege becslések szerint meghaladja a 30 billió dollárt, ami egy elképesztően nagy összeg, a duplája az Egyesült Államok egész éves nemzeti össztermékének.

Néhány kivételtől (pld. az amerikai Teacher Retirement System of Texas nyugdíjpénztár vagy a japán Okayama Metal & Machinery nyugdíjalap) eltekintve ezek a nyugdíjalapok egyelőre leginkább alvó óriásoknak számítanak az arany tekintetében. A legfrissebb OECD kutatás, amely a tagországok nyugdíjalapjainak befektetési portfólióját is elemzi, az aranyról számot sem ad. Ezért elérhető statisztikák híján csak becslésekre lehet hagyatkozni, amelyek szerint az alapok átlagosan vagyonuk 0,15%-át tartják csak aranyban, és további 0,15%-ot aranybánya-részvényekben. Más szóval az arany 0,3%-os aránya az intézményi portfóliókban jelenleg gyakorlatilag a nullával egyenértékű.

Ezek után el lehet játszani a számokkal: Mi lenne, ha a nyugdíjalapok tekintettel az elmúlt évek sokfelé negatív hozamaira, a fennálló inflációs veszélyekre, a nyugati országok adósságválságára, a bizonytalan növekedési kilátásokra egyszer csak úgy döntenének, hogy éppen csak egy kicsit feljebb súlyozzák az arany részarányát az eszközeikben? További 0,3% máris 90 milliárd dollárnyi, azaz közel 1.700 tonnás keresletet jelentene az arany iránt. Ehhez képest a messze legnagyobb kapitalizációjú aranyra specializálódott befektetési alap, az SPDR Gold Trust is csak 1.352 tonna aranyat tart jelenleg 73,6 milliárd dollár értékben.

Ugyanakkor a nyugdíjalapok, bár egy óriási, ám mégis mindössze az egyik szereplője a befektetési piacoknak. Ott vannak rajtuk kívül még nagy a biztosítók és a számtalan különféle befektetési alap által kezelt vagyonok is, amelyekről általánosságban elmondható, hogy alig fektettek eddig aranyba. A globális pénzügyi szektor méretét valamivel 200 billió dollár feletti nagyságrendre szokás becsülni. Ezen belül a tisztán befektetési céllal tartott 33 ezer tonna arany értéke aktuális piaci árfolyamon (kb. 54.500 dollár/kg) számolva még a 2 billió dollárt sem éri el, azaz 1% alatt van.

Az Arany Világtanács (World Gold Council, WGC) ajánlását követve azonban 2-3%-os kéne, hogy legyen az arany optimális stratégia szerinti részaránya a leginkább diverzifikált, alacsony kockázatú portfoliókban. Az Egyesült Államokban pedig, ahol az OECD nyugdíjalapokat vizsgáló kutatása szerint közel 50%-os a részvények aránya a pénztárak eszközállományában, a 10%-os aranyhányad lenne a WGC ajánlása szerint az ideális. Egy ilyen mértékű paradigmaváltás a nyugdíjalapok befektetési stratégiájában minden bizonnyal valósággal szétporlasztaná az aktuális aranyárat.