Hosszú távon ígéretes befektetés lehet Spanyolország

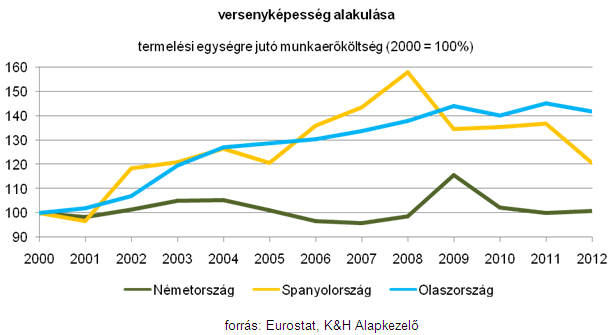

Amíg a gazdasági hírekben leginkább a GDP növekedést, illetve az előremutató Beszerzési Menedzser Indexeket lehet nyomon követni, addig a mélyben jelentős folyamatok zajlanak az eurózóna versenyképességét illetően, ami a részvénypiacok szempontjából meghatározó lehet a következő néhány évben. Míg a válságot megelőzően Németország visszafogta a munkabérek emelkedését, addig a perifériás országokban éppen a bérek növekedése volt jellemző, annak ellenére is, hogy a termelékenység ezzel párhuzamosan nem tudott javulni.

Ez azt eredményezte, hogy miközben a németek az eurózóna egyik legstabilabb országaként erőteljes gazdasági növekedést valósítottak meg, a mediterrán országok folyamatosan kiszorultak a világméretű versenyből. A folyamat azonban az elmúlt években fokozatosan megfordult, az éllovasa pedig egyértelműen Spanyolország. A mediterrán állam a bérek emelkedésének visszafogása és a közszférában végrehajtott bércsökkentés mellett a munkaerőpiac rugalmasságának fokozásával, a tőkejövedelmekre jutó adók mérséklésével és a munkaadói hozzájárulás alacsonyan tartásával növelte vonzerejét a befektetők felé.

Mindezek eredményeként Spanyolország versenyképessége látványosan javult 2008 óta. Ezzel szemben Németországban az egyes szakszervezetek által elvárt 5%-os bérnövekedés az alacsony inflációs környezetben számottevő reálbér emelkedést jelent, amivel fokozatosan feladják eddigi versenyelőnyüket. „A mélyben elindult változások eredményeként a spanyol részvénypiacon már most is tapasztalható kisebb mértékű pozitív elmozdulás. Ami igazán érdekes azonban, hogy pár éves időtávban gondolkodva a versenyképesség ilyen mértékű javulása a külföldi tőkebefektetések számára igen vonzó lehet, ez pedig komoly lökést adhat a vállalati szektornak, ezzel együtt a spanyol tőzsdének is. Így aki befektetési szempontból hosszabb, 3-5 éves időtávban tud gondolkodni, annak érdemes lehet spanyol részvényeket beépíteni portfóliójába” – javasolja Horváth István.

„Igaz, egyelőre az óvatosság is indokolt, hiszen a jelenlegi folyamatoknak komoly kockázatai vannak. Egyrészt kérdéses, hogy a kiugróan magas munkanélküliség mellett a bérnövekedés visszafogását a lakosság meddig hajlandó tolerálni, másrészt a versenyképesség javítása érdekében tett adókönnyítésekkel hogyan finanszírozható az államadósság. Mindezek mellett a spanyol bankrendszerben meglévő feszültségeket is kezelni kell” – tette hozzá a befektetési szakember. „Egyelőre úgy tűnik, a spanyoloknak áll a zászló, hiszen az unió is támogatja a hosszabb távú, ugyanakkor mélyebb szinten történő változásokat, így a fent említett ígéretes folytatás miatt mi máris megnöveltük a spanyol részvények arányát az uniós részvényalapunkban” – emelte ki Horváth István.