Így bukhatunk milliókat a nyugdíjbiztosítással!

Ez a nyugdíjbiztosítás fogalma

A nyugdíjbiztosítás egy olyan megtakarításos életbiztosítás, amire adókedvezményt tudunk igényelni. Minden befizetett 100 forintunkhoz további 20-at hozzáad az állam, egészen évente 130.000 forintig, hiszen ez az SZJA kedvezmény felső határa.

A nyugdíjbiztosítás nem csak a nyugdíjba vonuláskor szolgáltat, hanem a további 3 esetben is:

- amikor betöltjük a szerződés indításakor aktuális nyugdíjkorhatárt (2015-ben ez a 65. életévünk)

- ha a TB szerint legalább 40%-os rokkantságot szenvedünk

- amennyiben meghalunk

A három további szolgáltatásból érdemes kiemelni az aktuális nyugdíjkorhatárkor érvényes szolgáltatást, hiszen ez egy igazi kuriózum. Nagyon sokan tartanak attól (jogosan), hogy megemelkedik a nyugdíjkorhatár, egy nyugdíjbiztosítás viszont fixen tartja ezt. Sehol nincs leírva, hogyha van elegendő pénzünk, akkor a nyugdíjkorhatárig (akár 70 éves korig) kell dolgoznunk.

Hogyan bukhatunk pénzt a nyugdíjbiztosítással?

A fent leírtak alapján a nyugdíjbiztosításról pozitív kép alakulhat ki bennünk, pláne, hogy jelenleg a befektetési környezet is kiváló, hiszen tavaly egy év alatt nem egy befektetésnél 50% feletti éves hozamot lehetett elérni.

Sokak fejében viszont kialakult egy olyan kép, hogy ez csak egy újabb államilag támogatott nyugdíj megtakarítás, és szinte mindegy hogy melyiket választjuk. Ez azonban messzemenőleg helytelen megállapítás.

Először is a 3 államilag támogatott nyugdíj előtakarékosság (önkéntes nyugdíjpénztár, NYESZ számla, nyugdíjbiztosítás) számos különbség van, mind megtakarítási, mind befektetés technikai, mind a szükséges szakmai tudás tekintetében.

Ha még ez nem is lenne elég jelenleg nagyjából 62 különböző nyugdíjbiztosítás érhető el. Ezek között pedig óriási különbségek vannak, amely még a szakértőket is meglepte. Nézzünk konkrétumokat!

Ugyanolyan feltételek mellett akár 9 millió forint különbség?

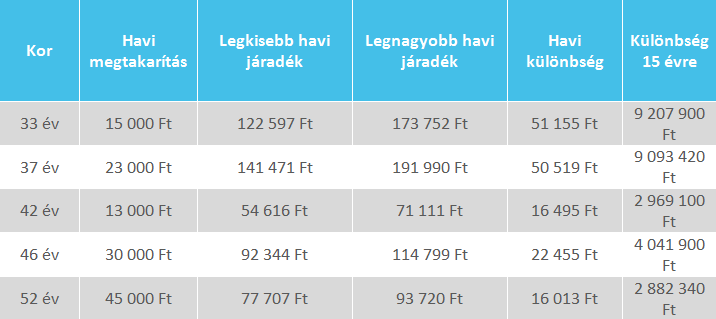

A nyugdijbiztositas.com oldal kalkulátora segítségével, a számítógép előtt ülve bárki kiszámolhatja, hogy a saját élethelyzetében mekkora összeget nyerhet, amennyiben a legjobb nyugdíjbiztosítást választja. Az éremnek azonban 2 oldala van, hiszen nem megfelelő választás esetén a veszteség is tetemes lehet. A kalkulátor 23 különböző nyugdíjbiztosítást hasonlít össze azonos feltételek szerint, választható 4%, 6%, vagy 8% éves hozamot feltételezve.

Az alábbi táblázat első oszlopában a kort, a másodikban a havi megtakarítást, majd a legeredményesebb, és a legkevésbé nyereséges havi járadékösszeget találjuk. Ezt követi a havi járadék különbség, majd utolsó oszlopban pedig a két lejárati összeg különbsége.

forrás: nyugdijbiztositas.com

A kalkulátorban szereplő összegek nominális értékek, nem mai vásárlói értéken értendőek. Továbbá minden egyes összegnél évente 3% indexálás, és 3%-os inflációval számoltunk.

A táblázatból kivehető, hogy a hosszabb időtávon jelentősen nagyobb különbségek alakulhatnak ki. Egy havi 23.000 forintos megtakarítás esetén 15 évre összesen 9.093.420 forintot is veszíthetünk, ha nem a megfelelő ajánlatot szignózzuk, arról nem is beszélve, ha a legnagyobb járadékot mutató nyugdíjbiztosítás még jobb hozamot is ér el…

Sok múlik azon, melyik nyugdíjbiztosítást választjuk!

A számok valóban elképesztőek, ki gondolta volna, hogy ennyire nem mindegy, hogy melyik szerződést írjuk alá. Ahogy mondani szokták: „Az ördög a részletekben rejtőzik”. Aki rászánja magát arra, hogy kezébe vegye a sorsát, és megtakarítson az idős korára, nyílván a lehető legjobb megoldáson keresztül szeretné tenni, ezért nagy odafigyeléssel, és esetleges szakmai segítséggel érdemes választani.