Itt az első kamatemelés a MNB-től - ábrákkal

Továbbra is felfelé mutató inflációs kockázatok. A megjelent közleményben a döntéshozók hangsúlyozták, hogy az inflációs kilátásokat övező kockázatok továbbra is felfelé mutatnak. Az inflációs kilátások és kockázatok alakulásával kapcsolatban a Tanács adatvezérelt módon, havi kamatdöntő ülésein értékeli a monetáris kondíciók további szigorításának szükségességét. A Monetáris Tanács a kamatemelési ciklust addig folytatja, ameddig az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak.

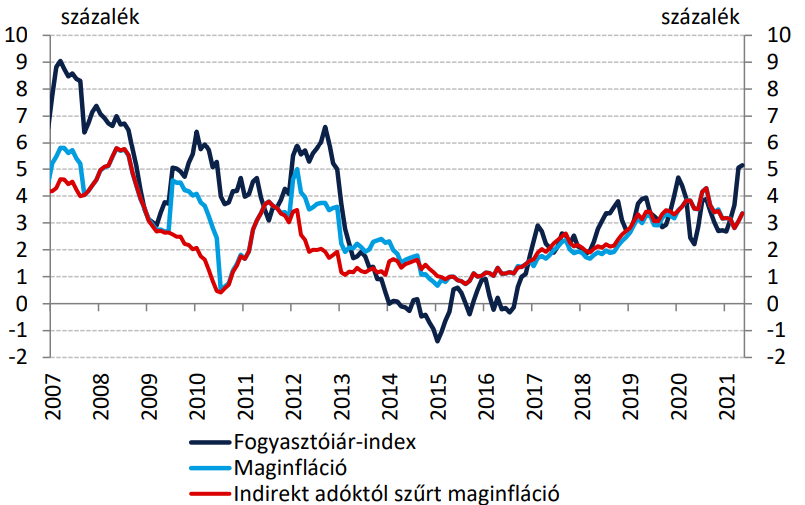

A friss jegybanki előrejelzés szerint 4,1 százalékos lehet a drágulás idén. Az infláció az év végéig jellemzően a jegybanki toleranciasáv fölött alakul. A második negyedévi kiugrását követően a nyári hónapokban a fogyasztóiár-index csak a korábban vártnál lassabb ütemben csökken 4 százalék közelébe, majd az év végén ismét enyhén emelkedik. Az éves átlagos infláció 2021-ben a márciusi előrejelzéshez képest magasabb, 4,1 százalék lehet. A bázishatások következtében az infláció 2022 elején várhatóan újból a jegybanki toleraciasávba süllyed és a monetáris politikai lépések következtében 2022 közepétől a jegybanki cél körül stabilizálódik.

A Monetáris Tanács a kamatkondíciók szigorításával párhuzamosan megkezdi a hosszú futamidőn ható eszközök alkalmazásának átalakítását. A gazdasági kilábalás gyorsulása lehetővé teszi, hogy egyes válságkezelő eszközöket a jegybank kivezessen. Ennek megfelelően az NHP Hajrát a 3000 milliárd forintos keret kimerülésével a jegybank lezárja. Ugyanakkor az MNB környezeti fenntarthatóságot támogató eszközöket kíván bevezetni. A Monetáris Tanács a következő hónapokban ad tájékoztatást az egyes eszközökről. A Monetáris Tanács változatlanul a monetáris politikai eszköztár kulcsfontosságú elemének tartja az állampapír-vásárlási programot, amelyet a járvány harmadik hulláma alatt és a változékony nemzetközi pénzpiaci környezetben is sikeresnek ítél. A jegybanki vásárlások hozzájárultak az állampapírpiac stabil likviditási helyzetének fenntartásához, valamint erősítették a monetáris transzmisszió hatékonyságát. Az MNB a programot továbbra is tartós piaci jelenlét mellett, a heti vásárlások mennyiségét és szerkezetét rugalmasan alakítva, a szükséges mértékben és a szükséges ideig fogja használni.

Lépni kellett az infláció miatt. A fogyasztói árak májusban is 5,1 százalékkal emelkedtek éves bázison, mely jelentősen meghaladja a jegybank toleranciasávjának felső szélét. A gazdaság újraindulása miatt a következő hónapokban számíthatunk a szolgáltatások árának jelentős drágulására is, mely az előző hónapban mindössze 2,1 százalékkal emelkedett az előző év azonos időszakához viszonyítva. Az alacsony bázis hatása még júniusban is jelen lesz, majd némi enyhülést követően novembertől ismét számolhatunk vele. A jegybank által kiemelten figyelt maginflációs mutató 3,4 százalékos volt májusban, mely szintén emelkedő tendenciát mutat.

Forrás: Magyar Nemzeti Bank

Hangvételt váltott a Fed, kivár az EKB. Az Egyesült Államok és az eurózóna eltérő növekedési és inflációs pályája miatt várható, hogy az amerikai jegybank korábban mozdul el a jelenlegi monetáris eszköztártól. A múlt heti kamatdöntő ülésen a Fed a korábbinál szigorúbb hangvételt ütött meg, bár tényleges lépésekre még nem került sor. Jelentősen emelték az idei évre vonatkozó növekedési és inflációs várakozásokat, és felfelé módosult a jegybankárok várakozásait tükröző Dot Plot ábra is. A medián szerint 2023-ban 2 kamatemelésre is sor kerülhet, de egyes döntéshozók azt sem zárják ki, hogy már jövőre megkezdődhet a monetáris szigorítás. Az Európai Központi Bank június 10-én tartott kamatdöntő ülést, és bár felfelé módosították mind az inflációs, mind a növekedési előrejelzéseket, a jegybankelnök leszögezte, hogy bármilyen mértékű monetáris szigorítás korai, és kifejezetten káros lenne.

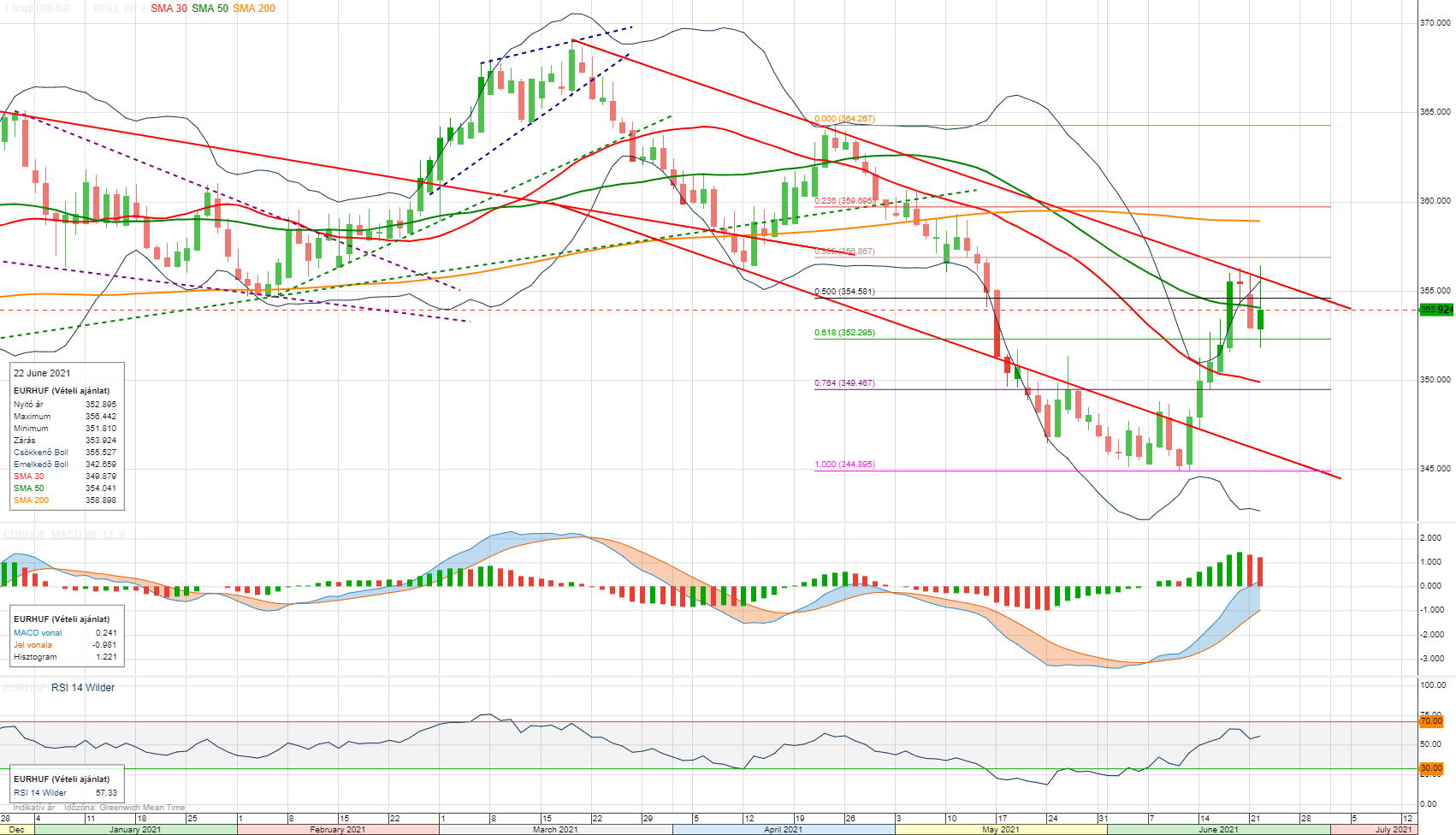

Merre tovább forint? Az árfolyam a június közepén indult korrekcióval a csökkenő trendcsatorna felső trendvonalához ért, mely meghatározó ellenállási szintet képez 355,70-nél. A mai kereskedésben a kamatemelés bejelentését követően ki is lépett a trendvonal alól, de ez egyelőre csak kiszúrásnak tekinthető. A közlemény megjelenését követően azonnal erősödni kezdett a forint, mivel hangsúlyozták, hogy nem egyszeri szigorító lépésről van szó. Amennyiben a jegyzés marad a trendcsatornában, a technikai kép alapján csökkenés, tehát forinterősödés várható a következő időszakban.

forrás: EQUILOR elemzői anyag