MOL elemzés - érdemes már venni?

A blue chipek közül a mai esés ellenére is a MOL technikai képe a leginkább biztató. A szeptemberben indult emelkedés december elejére kifulladt ugyan, de amíg tartanak a támaszok, addig nincs ok az aggodalomra. Ha sikerül lendületet vennie az árfolyamnak a trendvonalról, akkor első körben a december eleji maximumot célozhatja meg. Ezt követően 18.700 és 20.000 forintnál ütközhet ellenállásba az olajpapír.

Az egy hónapja tartó erőgyűjtés során a 17.200 forintos támasz kiemelt jelentőséggel bír, a mai alászúrás még nem nevezhető szignifikáns letörésnek. A 17.000 forintnál látható emelkedő trendvonal elesése esetén sérülne a pozitív forgatókönyv, és ebben az esetben a 15.500 forintos támaszt is elérhetné rövidtávon a kurzus.

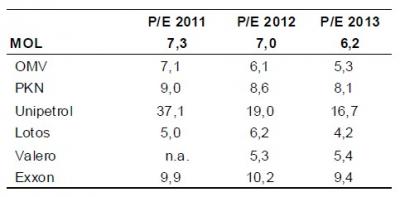

A MOL 2011-es eredményekkel számolt előremutató P/E rátája 7,3, mely abszolút értékben alulértékeltséget jelent, ám a szektortársakhoz képest, illetve az európai részvények értékeltségéhez képest nem tűnik annyira olcsónak. Különösen igaz ez, ha figyelembe vesszük a – P/E fair értékét csökkentő – magas hazai állampapír hozamszintet.

Pozitívumként említhetőek azonban a MOL és a Gulf Keystone közös kurdisztáni olajkutatási és kútfúrási projektjei, melyek a jelek szerint jelentős olajtalálatokkal, és így a magas Brent olaj árfolyam miatt jelentős árbevétel potenciállal kecsegtet. A kilátásokon nem változtat a múlt heti hír sem, miszerint a Bekhme-1 kút nem tartalmaz kitermelhető mennyiségű szénhidrogént.

A MOL és szektortársak P/E rátája

A szíriai zavargások és EU szankciók negatívan érintik a MOL leány, INA érdekeltségeit, de a Horvátország felőli INA-val kapcsolatos támadások is negatív tényező. Ezek hatása azonban véleményünk szerint be van épülve az árfolyamba.