Melyik a jobb? NYESZ, önkéntes nyugdíjpénztár vagy nyugdíjbiztosítás?

Nyugdíj előtakarékosság a gyakorlatban:

András 45 éves villanyszerelő és családapa, aki nettó 150 ezer forintot visz haza minden hónapban. Kerek 20 évvel a nyugdíjazása előtt, elhatározta, hogy elkezd félretenni pihenőéveire, hogy a majdani bizonytalan és egyre csökkenő összegű állami nyugdíját kiegészítse.

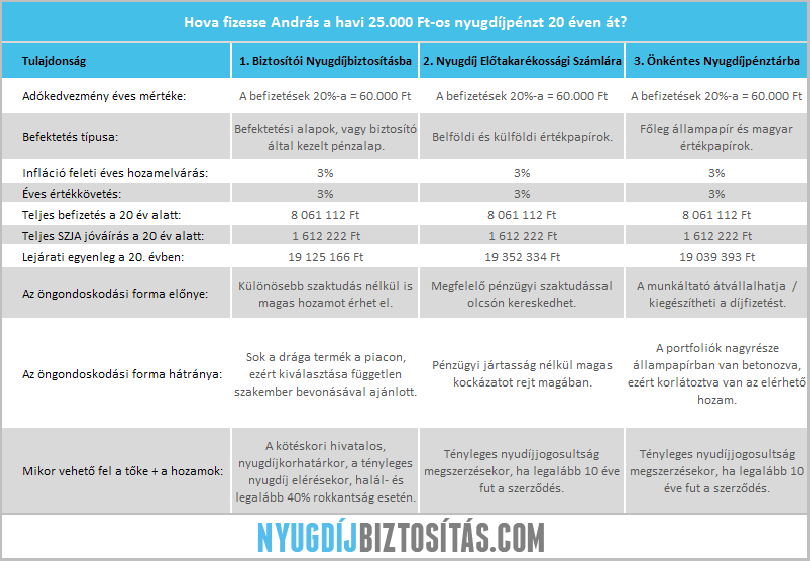

Jelenleg 3 államilag támogatott nyugdíj öngondoskodási forma közül is választhat. Havi 25.000 Ft-ot tud erre a célra elkülöníteni, amelyre mindhárom nyugdíj megtakarítás esetén évi 20%-os, azaz 60.000 Ft értékű plusz adójóváírást vehet igénybe.

Ha a közkedvelt Önkéntes nyugdíjpénztár mellett dönt, akkor lehet, hogy meg tudja beszélni a munkáltatójával, hogy a tagdíj egy bizonyos részét a cég fizesse helyette, erre a részre viszont nem fog kapni adókedvezményt. Ez kényelmes megoldás, hiszen az önkéntes nyugdíjpénztárral nem kell majd foglalkoznia, elég csak a kezdetekkor kiválasztania a megfelelő portfóliót.

Kiemelkedően magas hozamokat nem fog elérni a 20 év alatt, hiszen a portfoliója nagyjából fele törvényileg magyar állampapírba lesz fektetve, amely közepes kockázatú és közepes hozamelvárású értékpapír. A jelenlegi alacsony kamatkörnyezet, amely az elkövetkezendő évek állampapír hozamait meghatározza, ráadásul a nyugdíjpénztárak várható hozamait is jelentősen csökkenti majd.

Amennyiben úgy dönt, hogy inkább a bankjában néz körül, akkor nagy valószínűséggel a Nyugdíj Előtakarékossági Számlát (NYESZ) fogják neki ajánlani. Ez egy olyan értékpapírszámla, amelyre szintén igénybe veheti az éves 60.000 Ft-os adójóváírást, viszont rá van kényszerítve, hogy kereskedjen rajta.

Ha ugyanis csak befizetést teljesít, de értékpapírt nem vásárol, akkor nem fog kamatot kapni a pénzére. Andrásnak így átlagon felüli pénzügyi szaktudásra van szüksége ahhoz, hogy a NYESZ Számlán hozamot is realizáljon, ha viszont ezzel rendelkezik, akkor teljes pénzügyi szabadságot élvezhet.

Harmadik lehetőségként pedig fordulhat biztosítókhoz is, ekkor a Nyugdíjbiztosítás lesz a megfelelő öngondoskodási forma számára. Ebben az esetben a kockázatot saját maga választja meg, így fektethet részvényalapokba, vagy bízhatja menedzselt és garantált alapokra is a pénzét.

A nyugdíjbiztosítás nem csak a nyugdíjba vonulása időpontjában, de egy esetleges halál, vagy rokkantság esetén is fizet majd neki, arra viszont vigyáznia kell, hogy ne „ugorjon bele” rögtön a legelső ajánlatba, hiszen a nyugdíjbiztosítások piacán nagyon sok a drága termék. Érdemes lesz ezért egy független nyugdíjszakértővel is konzultálnia, aki több lehetőséget is ismertet számára.

Havi 25.000 Ft nyugdíj megtakarítás 20 éven keresztül András 3 választási lehetőségét, az alábbi táblázatban tételesen is összevetettük egymással:

Amint az a táblázatból látszik a 19 millió forintos lejárati egyenleg havi 25.000 Ft befektetésével, elvileg bármelyik nyugdíj előtakarékossági formával kihozható. Nem mindegy azonban, hogy mekkora eséllyel, vagy hogy milyen áron.

Szokták mondani, hogy nem a cél a fontos, hanem az út, amely elvezet a célunk eléréséhez. András példájába így mindenki beleképzelheti magát, és innen már talán nagyjából fogja tudni, hogy számára mi a fontos egy nyugdíj megtakarítással kapcsolatban. Mi az, ami bevállalható kockázatot jelent és mi az, ami egyáltalán nem fér bele.

Ezzel a cikkel nem az volt a célunk, hogy bármelyik megtakarítási forma irányába is befolyásoljuk az olvasót, sokkal inkább az, hogy neveljünk mindenkit a tudatos döntésre.

Nem szabad továbbá elfeledkezni a tanácsadók szerepéről sem, akiket „használjunk” nyugodtan mielőtt meghozzuk a végleges döntést. A legfontosabb részletek ugyanis soha nem a számokban rejlenek, hanem az egyes jellegbeli sajátosságokban, amelyeket viszont mindenki teljesen eltérően értelmez saját magára vonatkozóan.

###ajanlo_szja###

A kulcs tehát a személyességen van, éppen ezért ne elégedjünk meg az általános összehasonlításokkal és a „színes-szagos” ajánlatokkal. Minden esetben kérjük ki egy független szakértő véleményét, aki személyre szabottan segít nekünk a végső döntés meghozatalában.

Deák Ferenc István

www.nyugdijbiztositas.com