Mi lesz veled forintunk?

Persze, ha még emlékszünk, régebben mennyit élcelődtünk a frankhitelből vásárolt ezercentis plazmatévéért hülyeazértnem-boltban egymást taposó embereken, akkor eszünkbe juthat, hogy valószínűleg régebben sem feltétlenül megtakarításaiból vásárolt a magyar.

Hessegessük el a gonosz kis ördögöt a bal vállunkról, aki azt sugallja, hogy be nem vallott jövedelmekből. Feltételezzük inkább, hogy fogyasztási hitelből. Ha az MNB legutóbbi (november) pénzügyi stabilitásról szóló jelentését átlapozzuk, akkor azt láthatjuk, hogy a lakosság hitelfelvételei a 2008-as, és korábbi havi nagyjából 200 milliárd forint helyett 2009 közepén a 70-80 milliárdot is alig érte el. A frankhitelek szinte eltűntek.

Ezt a faktort is nagyjából kihúzhatjuk – bár nincsenek frissebb adataink, azért feltételezhetjük, hogy az utóbbi hónapokban nem állt be gyökeres változás a hitelfelvételi (vagy még inkább a banki hitelfolyósítási) gyakorlatban. Mondjuk az is igaz, hogy így legalább nem várható, hogy az infláció a fogyasztás miatt szaladjon el, így a kamatcsökkentések folytatódásának sem lehet akadálya. Hogy ez aztán később majd generál-e fogyasztásnövekedést, az meg maradjon a jövő titka.

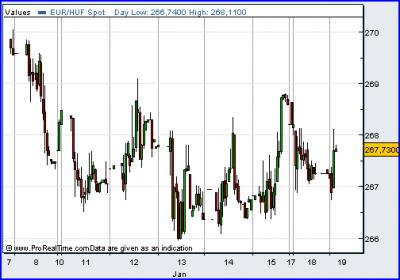

Megint elrévedeztünk kissé, ahelyett, hogy a szűkebben vett piaci történésekkel foglalkoznánk. Szerencsére ilyesmire nem volt példa az elmúlt 24 órában, így nem is hagyunk ki semmi fontosat. A görög hiány-statisztikai zsonglőrködés, és a 120%-os GDP arányos államadósság tegnap már nem borzolta annyira a kedélyeket, mint a múlt hét végén, így érdemi mozgást nem is generált az EUR/HUF árfolyamában.

A mai, fentebb említett béradat sosem volt árfolyammozgató tényező, így ma sem lesz az, a 11 órakor várható ZEW index pedig valahol 50 pont körül lesz, tükrözve a reményt és a javul(gat)ó európai növekedési kilátásokat, így ettől sem várunk érdemi hangulatváltozást. Maradunk az oldalazás mellett.