Osztalékrészvénnyé alakul az Apple?

Közel másfél éves csúcsra kapaszkodott múlt héten az Apple, miután legyőzte az 572 dolláros ellenállást. A második negyedéves gyorsjelentés adott lendületet a papírnak, a várakozásoknál jobb negyedéves számok kimozdították a kurzust az 517-550 dollár közötti oldalazásból. Az árfolyam egy nagy réssel ünnepelte a jó gyorsjelentést, és az emelkedés azóta is tart. A hónapokig tartó oldalazás ellenére az iPhone gyártója hosszútávon emelkedő trendben mozog, de a történelmi csúcsig még bőven van tér felfelé. Több mint 100 dollárral feljebb 705 dollárnál található az Apple következő ellenállása, ami egyben a mindenkori maximuma is a papírnak. Az 572 dolláros szintet esetleg az 560 dollárnál látható rés tetejét visszatesztelheti az árfolyam, de ennél mélyebb korrekció már elrontaná a technikai képet. Amíg az említett szintek felett mozog a részvény, addig vételi oldalon érdemes pozíciót nyitni.

Részvényfelaprózás

Az Apple bejelentette, hogy 7:1 arányú részvényfelaprózást hajtanak végre és a már felaprózott részvényekkel június 9-től lehet kereskedni. A felaprózás egyik fontos hatása, hogy az új részvények árfolyama 85 dollár körül alakulhat, de ez csak technikai átárazódás, a portfolió tényleges értéke nem változik. A lecsökkent részvényár lehetővé teszi, hogy az Apple részvényei bekerüljenek az ársúlyozású Dow indexbe, ahol eddig azért nem kaphatott helyet, mert a magas árfolyam miatt túlságosan nagy súlyt kapott volna, ezáltal torzította volna az index összetételét. Az indexbe történő bekerülés elsősorban azért pozitív, mert vételi erőt generál a Dow indexet követő passzív befektetési alapok és ETF-ek részéről, ez pedig megemeli a részvény iránti keresletet.

Érett vállalattá alakul az Apple?

Az elmúlt években a nagy növekedés népszerűvé az Apple-t a befektetők körében. A jelenlegi folyamatok és az előrejelzések alapján az Apple egyre jobban egy érett vállalattá kezd hasonlítani. Erre utal, hogy a vállalattól mindössze meglehetősen visszafogott növekedést várnak és az is, hogy a beruházások összege és az amortizáció lényegében megegyezik egymással, vagyis csak szinten tartja, befektetett termelő eszköz eit a társaság nem pedig növeli azok nagyságát . A már régóta várt nagy újítások egyre későbbre tolódnak , például az Iphone6 csak jövőre várható, az iWatch megjelenése is egyre későbbre csúszik és a televíziózás forradalmasítására is még várnunk kell. Egyelőre nem látszik, hogy mi lesz a következő nagy dobása a társaságnak, ami felpörgetné a piacot. Ami olyan szempontból akár pozitív is lehet, hogy nagy növekedést nem is várnak a befektetők, így ha mégis megjelenik az Apple az új nagydobással azt már pozitív meglepetésként értékelné a piac, míg az újabb csúszások már csak limitált negatív hatást kép e s ek kiváltani.

Cash is king

Az Apple egyik legnagyobb értéke, hogy óriási többletet mutat a nettó készpénzpozíciója. A vállalat készpénzállománya 19 milliárd dollár, amit kiegészít 22,4 milliárd dollárnyi rövidtávú befektetés, ami jellemzően kockázatmentes állampapírt jelent és további 109 milliárd dollárnyi hosszú távú befektetés, ami szintén pénzpiaci befektetéseket jelent. Ezzel szemben mindössze 17 milliárd dollárnyi hosszú távú hitellel rendelkezik, így a nettó készpénzállománya 133 milliárd dollár, ami részvényenként 155 dollárt, azaz cirka 25%-ot jelent a 600 dollárt közelítő árfolyamból. A magas osztalék ellenére az Apple nem jeleskedik az osztalékfizetésben, ugyanis negyedévente mindössze 3,29 dollárt fizet ki részvényenként, ami 2,2%-os osztalékhozamnak felel meg, ami nem jelentős.

Nem véletlen, hogy a meglehetősen agresszív befektetőnek tartott Carl Icahn, (aki arról ismert, hogy miután részesedést szerez egy társaságban igyekszik a menedzsmentre nyomást gyakorolni valamilyen változtatás elérésének érdekében) sokáig harcolt a magasabb osztalék és nagyobb részvény visszavásárlási program elérésének érdekében, de csak részsikereket sikerült felmutatnia az osztalék megemelése és a részvény visszavásárlási program terén is.

Azzal a feltételezéssel élve, hogy az Apple tényleg egy érett vállalattá vált, így az adózott eredményből csak az amortizációt kell beruházás formájában visszapótolnia összesen akár 35 dolláros osztalékot is kifizethetne, ami kiemelkedő 5,8%-os osztalékhozamot jelentene. Vegyis még mindig dinamikusan növekszik a készpénzállomány, ami cég és részvényesi érték romboló tényező, míg kifizetése értéket teremtene. A magas készpénzállományt a befektetők nem feltétlenül kedvelik, főleg ha nem számítanak arra, hogy osztalékként kifizetik azt, mert a pénzügyi lehetőséget kihasználva félő, hogy a társaság vezetése túlárazott felvásárlási tranzakciókat hajt vé gre, ezáltal pedig rombolja a részvényesi értéket.

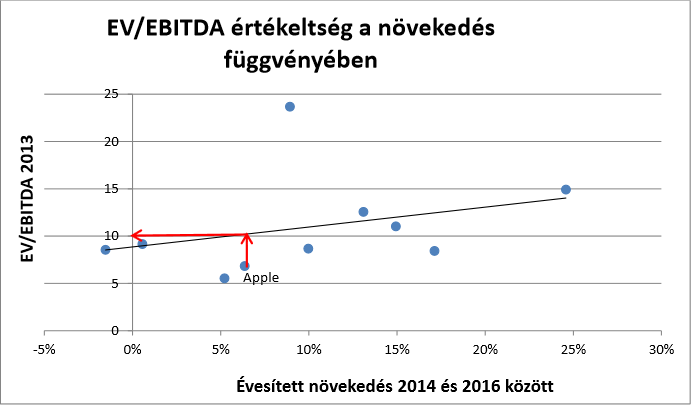

Értékeltség

Ha 2014 és 2016 között várt EBITDA növekedés függvényében vizsgáljuk a 2013 - as EV/EBITDA arányt, akkor az látható, hogy az Apple a piaci árazást tükröző egyenes alatt helyezkedik el, ami a részvény alulárazottságára utal. Az EV/EBITA hányados alapján jelentős felértékelődési potenciált rejthet az Apple.

Az EV/EBITDA alapú értékeltség előnye, hogy a mutatót nem befolyásolja, hogy a készpénz a vállalatban van, vagy osztalék formájában kifizetésre került, így az Apple általunk 133 milliárd dollárra taksált nettó készpénzállománya nem torzítja a mutatószám értékét, szemben a P/E alapú mutatókkal. Az Apple jelenleg 6 -os körüli EV/EBITA értéken forog, míg az iparági átlag a 10 -es érték közelében található, így hosszú távon vizsgálva akár egy 60% - os felértékelődési potenciál is lehet az Apple-ben.

Összegzés

Jelenleg egy furcsa átmenet figyelhető meg az Apple esetében. A várakozások már annak irányába mutatnak, hogy egy érett vállalttá kezd hasonlítani és mérsékelt növekedés várható tőle, aminek hatására beruházási aktivitását visszafoghatja a vállalat, így lehetősége nyílna a jelenleginél lényegesen magasabb akár tartósan részvényenkénti 35 dolláros hozamot is kifizetnie, azonban ezeket a változásokat a társaság osztalék politikában még nem érvényesülnek, továbbra is relatíve alacsonyan tartják az osztalék mértékét, ezáltal tovább duzzasztva az amúgy is jelentős nettó készpénzállományt.

A jelenlegi helyzetben a befektetők nem igazán találhatják a számításukat, ugyanis jelenleg nem egy növekedési sztori az Apple, ugyanakkor nagyon messze áll az osztalékpapírtól is, egyfajta öszvérnek tekinthető. Viszont az árazása attraktív és elsősorban pozitív meglepetéseket okozhat a vállalat, akár ha új termékkel újabb növekedési ütembe lép, akár ha változtat jelenlegi osztalékpolitikáján, így hosszabb távon inkább az árfolyam emelkedését támogató tényezőket látunk, miközben megítélésünk szerint a legfőbb kockázati tényező, hogy a nettó készpénzállományát tőkeköltség alatti megtérüléssel szolgáló akvizíciókra fordítja.

Gondolkodik egy ilyen befektetésen? Elégedetlen az alacsony kamatokkal? Regisztráljon!