Részvényajánló - Újra bevetésen a Heineken

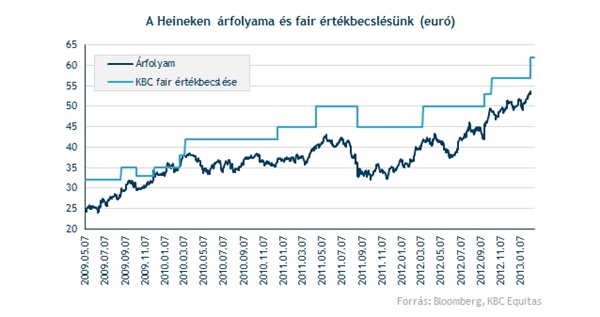

62 euróra emelte intézményi fundamentális elemzőnk a Heineken részvényére számított fair értékbecslését a korábbi 57 euróról, valamint vételi ajánlását is megerősítette. Az elmúlt egy évben már negyedik alkalommal húzta felfelé a vállalatra adott értékelését szakértőnk. 2012 után 2013-ban is felkerült brüsszeli intézményi fundamentális elemzőink kedvenc Benelux részvényeinek listájára. Novemberben mi is felhívtuk a figyelmet a holland sörgyártó részvényére egy Radar hírlevél (James Bond is rákapott a Heinekenre) formájában. Ezt ugyan a technikai kép nem mindig igazolt vissza, de alapelképzelésünk mégis teljesült, és a kurzus elérte a korábban megjelölt elsődleges 54 eurós célárfolyamunkat.

Jól fogyott a Heineken

Kismértékben, de sikerült felülmúlnia a holland sörgyártónak a várakozásokat 2012-es jelentésével, ráadásul a menedzsment az éves osztalék mértékét is megemelte.Az egyszeri tételeket kiszűrő organikus növekedés csupán 3,9 százalék, míg az elemzői konszenzus 4,4 százalékos bővüléssel számolt. A társaság öt régiója közül egyedül Európa gyengélkedett, csupán itt nem tudta növelni értékesítéseit a Heineken 2011-hez képest. Az árbevétel mellett az eladott sör mennyisége is visszaesést mutatott tavaly, csak a prémium termékek értékesítése bizonyult jobbnak, ahol 3,7 százalékos bővülést ért el.

A Heineken márkájú sörök értékesítése 5,3 százalékkal növekedett tavaly, amivel sikerült túlszárnyalni a globális prémium szegmens bővülését. Ennek fontosságára már a korábbi Radar hírlevelünkben is rávilágítottunk, ezek szerint a Heineken számít a világ vezető prémium sörmárkájának 20,5 százalékos piaci részesedésével, amivel közel kétszer akkora szeletet hasított ki a globális prémium sörpiacból, mint a második számú Budweiser. Az eredmény javulása szempontjából fontos befolyással bírhat a korábban bejelentett 500 millió eurós költségmegtakarítási program, melyet 25 millió euróval toldott meg a sörgyártó. A 2012-14-es időszakra tervezett lefaragásokkal igen jól áll a cég, ugyanis már az első évben 194 millió eurós megtakarítást ért el, ami a 2012-es tisztított üzemi eredmény 6,7 százalékának felel meg.

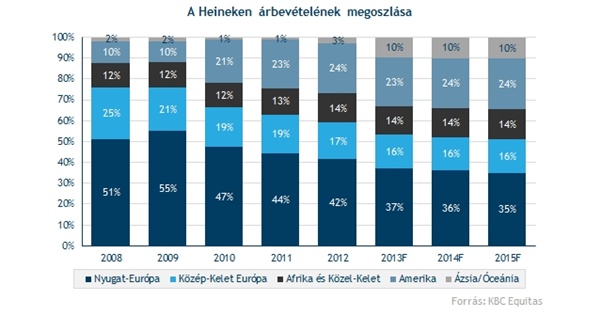

A Heineken menedzsmentje szerint 2013-ban tovább javulhat a társaság profitabilitása az árbevétel és a sörértékesítés volumenének növekedése mellett. Ennek motorja Afrika, Latin-Amerika és az Ázsia/Óceánia fejlődő piacai lehetnek, ellensúlyozva Európa gyengélkedését.

Miért olyan fontos a fejlődő piaci jelenlét?

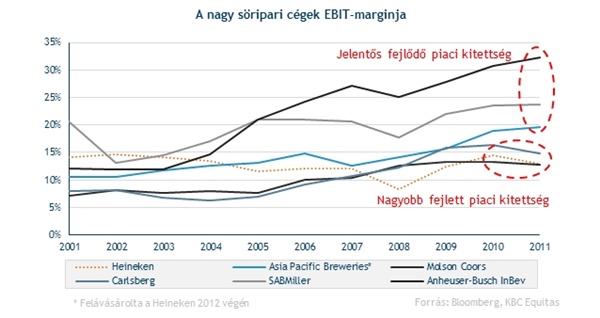

A Heineken nagy versenytársai közül az AB InBev és a SABMiller is kedvezőbb profitabilitással rendelkezik fejlődő piaci jelenlétük révén. Előbbi Latin-Amerikában, míg utóbbi Afrikában is jelentős pozícióval bír, ennek tudható be, hogy EBIT marginjuk 25-30 százalék közelében található. Eközben nagyobb versenytársaiknál, mint a Molson Coors, a Carlsberg vagy éppen a Heineken csupán a 10-15 százalékos tartományban mozog az üzemi eredményhányad.

2013-tól kezdve jelentős mértékben emelkedik a Heineken kitettsége a fejlődő piacokon, ami a legnagyobb délkelet-ázsiai sörgyártó, az Asia Pacific Breweries felvásárlásához köthető. A 14 piacon tevékenykedő APB hat országban is első számú, ötben pedig második számú szereplőnek számít. A prémium kategóriát tekintve vezető pozíciót tölt be Thaiföldön, a világ legnépesebb országában, Kínában pedig a második legnagyobb szereplő.

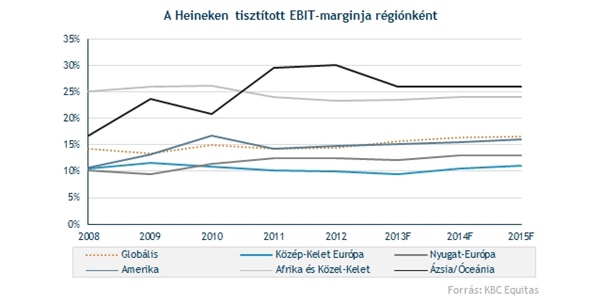

2,1 százalékponttal emelkedhet várakozásunk szerint a Heineken tisztított EBIT marginja, ugyanis a felvásárolandó APB szintén magasabb jövedelmezőséggel bír. A holland sörgyártó esetében is a fejlődő piacok rendelkeznek magasabb, 20-30 százalékos profitabilitással, míg az egyéb fejlett piacok csak 10-15 százalékos értéket tudnak felmutatni.

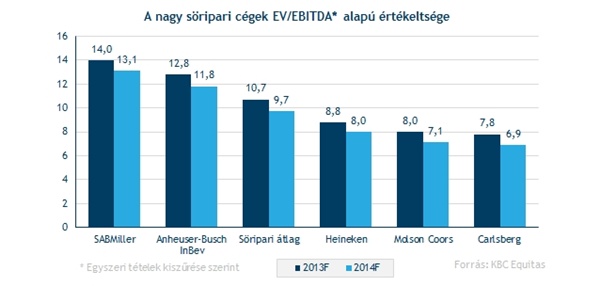

Kedvező értékeltség

Intézményi fundamentális elemzőnk riportjaiban rendre felhívja a figyelmet a Heineken alulértékeltségére a főbb versenytársaival szemben. Az EV/EBITDA mutató alapján nemcsak a világ két legnagyobb söripari cégéhez képest alulértékelt a Heineken, hanem magához a szektorhoz képest is.

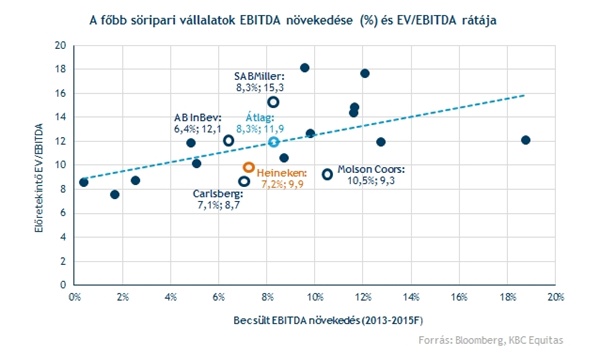

A Bloomberg által követett söripari cégek körében is alulértékeltséget mutat a Heineken. Az EV/EBITDA mutató vizsgálata során célszerű az EBITDA átlagos éves növekedési ütemével is számolni, ebben az esetben a holland társaság a Carlsberggel és a Molson Coors-szal egyetemben alulárazott.

Mit mond a technika?

Kedvező képest fest hosszú távon a Heineken chartja, az árfolyam gyakorlatilag 2009 eleje óta emelkedő trendben mozog, melyet az RSI és az MACD hegymenete is támogat. Novemberben sikerült az árfolyamnak megragadnia az addigi 5 éves csúcs felett, sőt, azóta újabbnál újabb magasságokba jutott el. A héten pedig ismét történelmi csúcsot állított fel 56 euró közelében.

Számolgassunk!

Novemberi befektetési ötletünket technikailag az új történelmi csúcsra futó árfolyamra alapoztuk. A megállapítás helytállónak is tűnt, hiszen a kurzus tovább folytatta menetelését és az általunk meghatározott 54 eurós elsődleges célárat is elérte. Bár a stop szintet megérintette a kurzus, később még mindig lehetőség volt visszaszállni a "vonatra”, hiszen korábbi megállapításaink még akkor is érvényben voltak. Hasonló problémákkal nézünk szembe jelenleg, mint a korábbi ötlet megfogalmazásakor. Önmagában az új történelmi csúcs kedvező jelnek számít technikai szemszögből, ugyanakkor nem egyszerű kedvező hozam-kockázat arányú megoldást találni úgy, hogy a célárunk is konzervatív legyen és a stop szintünket se üsse ki egy nagyobb napi elmozdulás. A célár megfogalmazásához ismételten a Fibonacci-vonalak használata tűnik a legkézenfekvőbb megoldásnak. Ezek alapján az 57,45, illetve a 60,89 eurós szinteket határozhatók meg célárfolyamként.

A stop szintet a tavaly szeptember óta tartó emelkedő trendvonal alá tennénk 51 euró közelében, amit egyrészt a közelben lévő 50 napos mozgóátlag is erősít. Az elmúlt hónapok során mindketten jól vizsgáztak, mivel sikerrel fordították vissza északi irányba az árfolyamot. Kedvező, 2 feletti hozam- kockázat arányt konzervatív módon nem sikerült kialakítani, ugyanakkor a történelmi csúcs és a kedvező fundamentumok mellett nem mehetünk el szó nélkül.