Részvénypiaci várakozások a Saxo Banktól: Coca-Cola, Wal-Mart, BHP Billiton

Peter Garnry, a Saxo Bank vezető részvénypiaci stratégája szerint, míg a BHP Billiton bányavállalat eredményei tavaly pozitív fordulatot vettek, kétséges, hogy a tavalyi év utolsó negyedéve a Coca-Colánál és a Wal-Martnál képes lenne korrigálni az eddig inkább csalódást okozó 2013-as számokat.

A Coca-Cola helyzetét a makrokörnyezet nehezíti meg

A Coca-Cola hagyományosan olajozottan működő cég, amely rendre sikeresen hajtja végre az üzleti stratégiát, de az észak-amerikai és európai piacokon csökkenő eladási bevétel biztosan rányomja bélyegét az év végi eredményekre – a kedden várható jelentés is várhatóan ezt a helyzetet elemzi majd. Az elemzők egy részvényre jutó profit (EPS) várakozása 3 százalékos emelkedést jósolnak a tavalyi év azonos időszakához képest. Ezt az eredményt azonban elsősorban nem a valós profitnövekedés, sokkal inkább a részvény-visszavásárlás mozgatja. Muhtar Kent, a cég első számú vezetője nemrégiben egy belső tájékoztatásban azt közölte, hogy 2013 a „nehézségek és csalódások éve” volt, amellyel a részvény elvárt szint alatti teljesítményére utalt.

„Előrejelzésünk a Coca-Cola részvényére negatív; a papír az alapokat tekintve jelenleg túlértékelt” – értékeli a papírt Peter Garnry, a Saxo Bank vezető részvénypiaci stratégája.

A BHP Billiton bevétele 25 százalékkal nőtt

A bányászat az elmúlt években világszerte komoly nehézségekkel küzdött, de a változatos portfólióval rendelkező „prémium” bányavállalatok, mint például a BHP újra jelentős növekedésnek indultak. Ennek hatására az elemzők az egy részvényre jutó profit 25 százalékos növekedésére számítanak. A jelentésben, amelyet a cég kedden tesz közzé; a vállalati stratégia „négy pillére” – az olaj és földgáz, a szén, a vasérc és a réz kitermelése –, illetve a költségcsökkentés és a portfólió egyszerűsítése lesznek a leglényegesebb pontok. A piac a 0.59 dolláros részvényenkénti hozam 0.60 dollárra korrigálására számít; ennek elmaradása ronthatja a papír árát.

„A papír ára a fundamentumokat tekintve alulértékelt, de várakozásunk semleges, tekintettel a papír árának stagnálására” – mondta Peter Garnry.

Képes-e a nagy visszatérésre a Wal-Mart?

A legnagyobb amerikai kiskereskedelmi lánc, a Wal-Mart már januárban közzétette a negyedik negyedévi EPS-előrejelzését, felkészítve a piacot a kevéssel az 1.60-1.70 közötti előzetes iránymutatás alatti eredményre. A korai bejelentés ellenére az eredményeit csütörtökön nyilvánosságra hozó cég papírja esetében a becslések az EPS-t továbbra is 1.60-as szinten jegyzik, ami 4 százalékos csökkenést mutat a tavalyihoz képest, elsősorban az egyre élesedő piaci verseny miatt. Az egyes üzletek megelőző évihez viszonyított eladási számai 2013 során végig csalódást okoztak, így a befektetőket a negyedik negyedéves jelentésben is ez érdekli majd leginkább.

„Megfigyelhető, hogy a Wal-Mart jelenlegi gyengélkedése a P/E rátát az ötéves átlag alá nyomta. Értékelésünk szerint az alapokat tekintve a részvény alulértékelt, de hiányzik belőle a lendület, ezért várakozásunk semleges” – értékelte Peter Garnry.

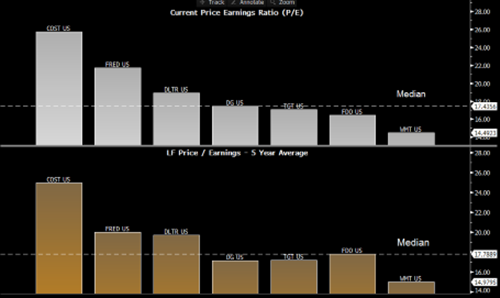

Wal-Mart, a P/E ráta alakulása