Sokkolta a befektetőket a Magyar Telekom

Pedig a szabad pénzáram, ami 65 milliárd forint lett (-4,2% év/év) ennél jóval magasabb osztalékra nyújtana lehetőséget, elméletileg 62,5 forintos maximummal részvényenként. Ezen az sem segített, hogy 5,2 milliárd forint értékben terveznek részvényeket visszavásárolni, vagyis ezt is figyelembe véve az effektív osztalék inkább cirka 25 forintnak tekinthető részvényenként, azaz a tényleges eltérés a várakozásokhoz képest „csak” 2 forint. A „sokk” következtében, és a 2 forintos eltérés ellenére a részvényárfolyam cirka 16 forintot esett.

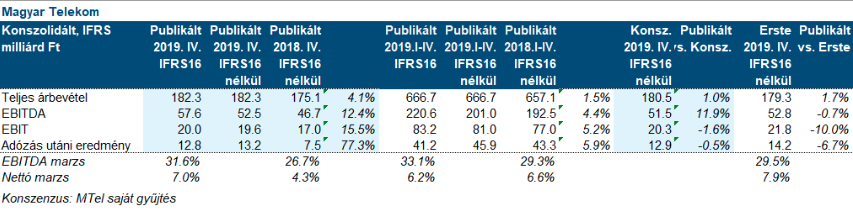

forrás: ERSTE

Vagyis komoly, talán indokolatlan büntetést láthattunk. Különben, ha az IFRS 16 hatásaitól megtisztított eredményeket nézzük, akkor az eredmény attraktívnak mondható. Ugyanis az árbevétel 4,1 százalékkal, míg az EBITDA 12,4 százalékkal növekedett 52,5 milliárd forintra. Vagyis a befektetők joggal hihettek abban, hogy akár egy kis osztalékemelés is kinézhet. Hát, nagyot kellett csalódniuk. Ugyanakkor a cég eladósodottsága (gearing-je) 32,8 százalék lett, ami nem mondható magasnak. Mindenesetre furcsálljuk, hogy idén még jelzést sem adott – legalábbis eddig – arra vonatkozóan, hogy milyen osztalékra számíthatnak a befektetők az idei év után. Viszont azt tudjuk, hogy a szabad pénzáram 5 százalékkal növekedhet. A menedzsment továbbra is fél a frekvencia tender költségeitől és a fokozódó versenytől.

Hogyan nyerhetsz a zuhanó árfolyamokkal? Mutatjuk ITT.

Az MTelekom részvényei a mai kereskedésben is vaskos mínuszban