További kitörés előtt a Deutsche Bank részvénye

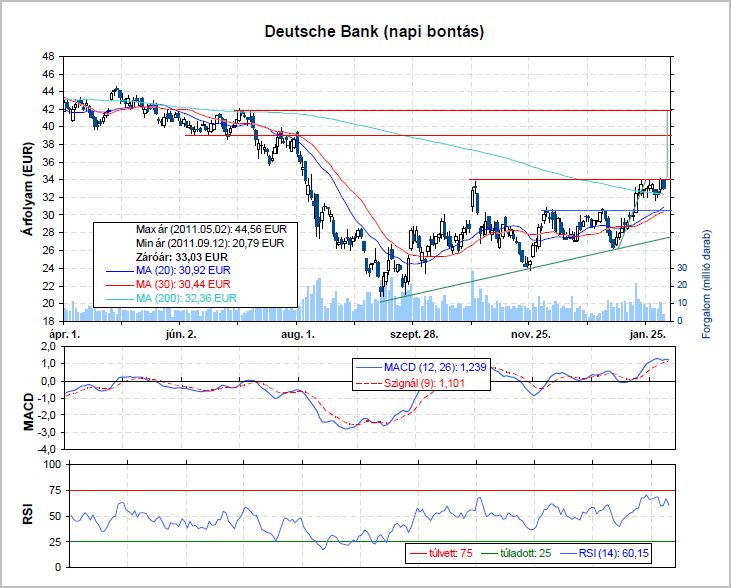

Hosszú oldalazást követően január közepén kitört felfelé a Deutsche Bank. Miután áttörte a 200 napos mozgóátlagot, rövid idő alatt elérte a 34 eurós ellenállást. Jelenleg a szint alatt, a 32-34 euró közötti sávban oldalaz a bankpapír, további kitörésre várva. A grafikon alapján vételi pozíció nyitását érdemes megfontolni. A megerősített kitörést követően egy zászló alakzat rajzolódott ki, amelyből további emelkedést valószínűsíthetünk. A 34 eurós ellenállás áttörése esetén érdemes pozíciót nyitni, az alakzatból számított célár alapján 42 euróig emelkedhet az árfolyam. Ne feledjük azonban, hogy 39 eurónál is látható egy megálló.

Nem sikerült jól a Deutsche Bank negyedik negyedéve. Az éves nem higított eredmény 4,57 euró lett a várt 4,79-es értékkel szemben. A higított egy részvényre jutott eredmény pedig 4,3 euró lett a tavalyi 2,92 euróval szemben. Ezen lehet fanyalogni, de szerintünk az eredmény nem rossz.

A negatív hatást a befektetési banki üzletág hozta, melynek bevételei 26%-kal csökkentek a tavalyi negyedik negyedéves csúcshoz képest. Az alapkezelés és a privátbanki üzletág bevételei 22%-kal növekedtek, amihez az is hozzájárult, hogy a Postbank-ot 2010-ben csak decemberben konszolidálták, míg 2011-ben már egész évben szerepelt a kimutatásokban.

A Deutsche Bank kitettsége a GIIPS országok (görög=EUR 448mn, olasz=EUR 1,77Mrd, ír, portugál és spanyol=EUR 1,32 Mrd) felé jelentősen csökkent. 2011 év végén 3, 67 Mrd euró volt az egy évvel korábbi 12,12 Mrd euróval szemben. Ez nem kis teljesítmény, ha azt is figyelembe vesszük, hogy a cég eredménye közben majdnem 60%-kal növekedett. Ez a kitettség pedig már jóval kezelhetőbb mértékű, mint az egy évvel ezelőtti érték. (Idén valószínűleg teljesen eliminálódik ez a kockázat.)

A piac bünteti a részvényt, mi azonban nem törnénk pálcát ezen eredmény fölött. Ugyanis a befektetési bankokra mostanában rá jár a rúd. Jelentős forgalom csökkenést láthattunk a börzéken, ami nyilván csökkenést jelent a bevételekben. Ugyanakkor az év elejétől mintha élénkülést látnánk az iparágban. Gondoljunk csak a budapesti börzére. Idén januárban az átlagos forgalom 17,2 Mrd Ft volt naponta, miközben a tavalyi átlag 14,9 Mrd, a tavaly januári átlag pedig 15,9 Mrd Ft volt. Vagyis határozott javulás látható. Persze kérdés, hogy ez így marad-e. Mivel egy bika piac elején lehetünk, szerintünk még növekedni is fog. Ez igaz a többi piacra is, vagyis a Deutsche Bank kilátásai szerintünk jók.

Nézzük mit vár a piac! Az EPS csökkenésben egyelőre nem látunk fordulatot. Ne legyenek kétségeink: az elemzők lassúak (óvatosak). Ha a piaci aktivitás fennmarad, vagy tovább javul, pár hét múlva a kollégák is észreveszik, s a még lefelé tartó, de évről-évre növekvő EPS várakozások is újra növekvő pályára állnak majd. Vagyis a „fenék” környékén lehetünk az EPS előrejelzéseket tekintve.

Ha a P/E értékelést nézzük, akkor a részvény igencsak olcsónak mondható, hiszen a 7 év körüli megtérülés a 10 éves állampapír 50 éves megtérüléséhez képest nagyon vonzó érték. Összességében az enyhe negatív meglepetést hozó negyedik negyedéves eredmény ellenére is fundamentálisan attraktívnak találjuk a részvényt. (MTI)