A Fed és a pénznyomtatás

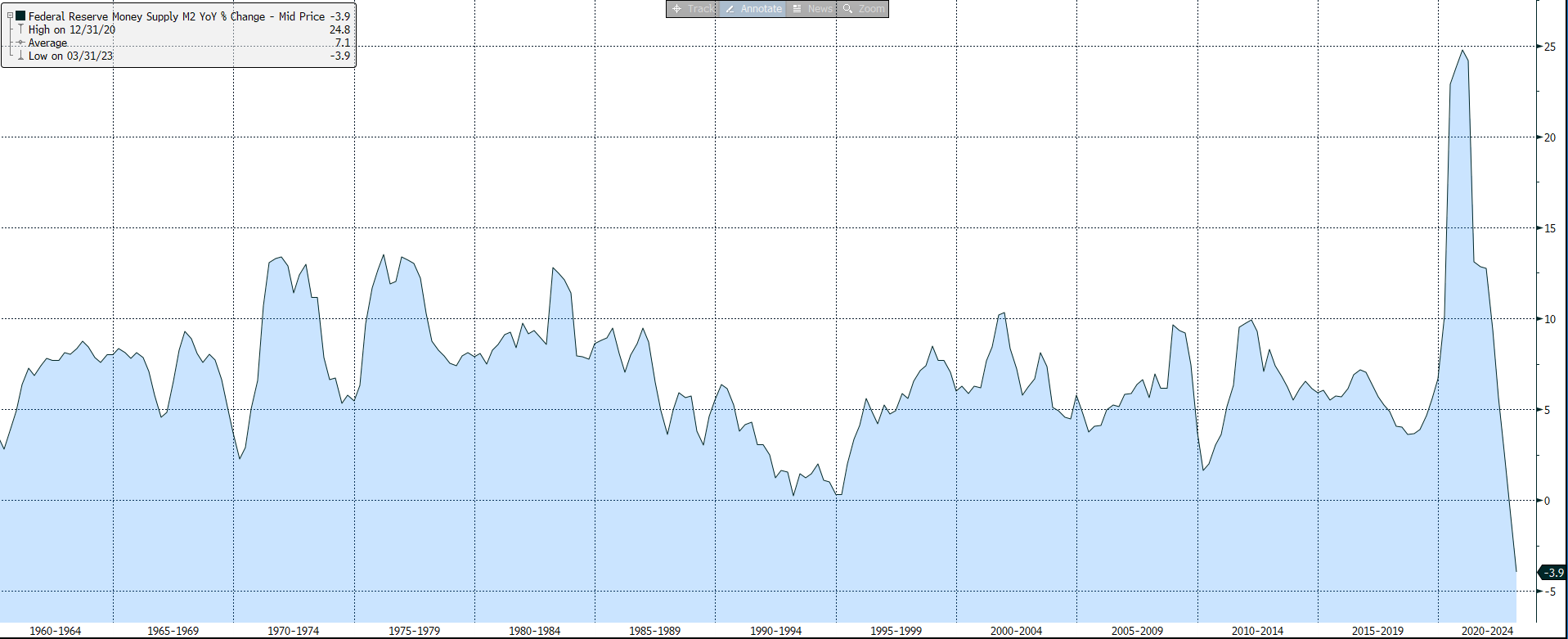

Az amerikai monetáris hatóság szerint persze lehet még szigorítás, ami elsősorban a makrogazdasági adatok függvénye. A Fed politikájáról és a világban lévő pénz mennyiségének növekedéséről nagyon beszédes a lenti ábra.

Azt mutatja, hogy miként változott a világgazdaságban lévő dollár (M2= készpénz+ számlapénz) mennyisége.

Jól látható, hogy az elmúlt hatvan évben átlagosan 7,1 százalékkal nőtt a dollár mennyisége, ez 4,1 százalékponttal volt nagyobb, mint az átlagos amerikai éves reál GDP növekedés (3 százalék).

Ez a viszony azonban a covid utáni kilábaláskor megszűnt: hirtelen hatalmas mértékben, egy év alatt majdnem 25 százalékkal nőtt 2020-2021-ben a pénzmennyiség a gazdaságban. A Fed nemcsak a kamatok nullára levitelével élénkítette a gazdaságot, hanem hatalmas mennyiségű állampapírt is vett a piacon.

A világban terjedtek az új elméletek, mint a modern monetáris teória, amely szerint nyugodtan lehet növelni a pénzmennyiséget, ez csak hasznos a gazdasági élénkítés szempontjából.

Tulajdonképpen nem is csoda, hogy a másfél évtized alatt elfeledett jelenség, az infláció ekkora erővel tért vissza.

Jerome Powell jegybankelnök hamar rájött, hogy ez mekkora hiba volt, és gyorsan emelni kezdte a kamatokat. Ennek az lett az eredménye, hogy pont a ló másik oldalára estünk át: 2022-2023-ban ugyanis csökkent a dollár mennyisége a világban, amire soha nem volt példa a megelőző hatvan évben.

Ez a dollár kínálat zsugorodás nemcsak masszívan fékezi az inflációt szerencsére, de közel recessziót okoz az fejlett világban. Nem véletlen, hogy az IMF mindössze 1,3 százalékos GDP bővülésre számít idén az OECD országok körében, ami az elmúlt húsz év leggyengébb növekedése.

A tanulság az, hogy semmilyen módon nem jó az extrém, szélsőséges irányba elmozdulni. Ez igaz a monetáris politikára is.

Ha megszeged a közgazdaságtan szabályait, akkor azért súlyos árat kell fizetni. Nincs ingyen ebéd. A dezinfláció és dollár kínálatának változása a mostani kamatciklus végével remélhetőleg beáll a normál, 6-8 százalék körüli növekedési szintre 2024-től, vagyis ismét egy kiegyensúlyozottabb, kevésbe ingadozó ábrát láthatunk majd, ami a gazdasági stabilitást is inkább szolgálja.

A piac alapvetően pozitívan fogadta az ülésen elhangzottakat, a részvénypiac mérsékelten emelkedni tudott a kereskedés utolsó óráiban, a dollár gyengült, a tízéves dollárhozam két, a kétéves kötvényhozam négy bázisponttal került lejjebb.(forrás: ERSTE)