A gazdaság dinamikája és a 22-es csapdája

A kínai illetékeseknek azt kell eldönteniük, hogy támogassák-e az ingatlanszektort, és ha igen, akkor mikor és hogyan. A jelenlegi energiaválság miatt minden kormánynak el kell gondolkodnia arról, hogy miképpen fogja csökkenteni a volatilitást, melyet a zöld átállás fog előidézni. Összességében arra számítanak a Fidelity-nél, hogy a döntéshozók 2022-ben igazi 22-es csapdájában találják majd magukat.

A stagfláció egyre nagyobb kockázatot jelent

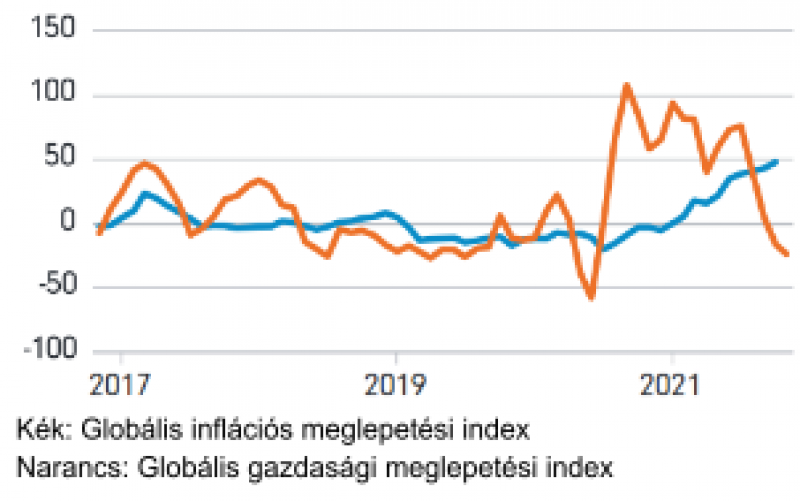

A világgazdaságon 2022-ben még érezhetőek lesznek a Covid-járvány utórezgései (feltéve, hogy nem bukkan fel egy még az eddigieknél is veszélyesebb vírusvariáns), ezután a betegség pandémiából endémiává, vagyis az élet kezelhető, de állandó részévé válik majd. Az alacsonyabb átoltottságból adódóan a fejlődő országok ebben vélhetően némi késéssel követik majd a fejlettebb régiókat. A jegybankok arra számítanak, hogy miután a kereslet/kínálati viszonyokban kialakult komoly egyensúlyhiány fokozatosan megszűnik, az inflációs nyomás is alább hagy majd.

Az infláció makacs lesz

A Fidelity szakértői úgy vélik, hogy ebben a ciklusban az infláció tartósabb lesz a vártnál, és több olyan tényező is van, melyek hatására nem fog visszaesni a Covid előtti szintre, még akkor sem, ha a járvány már nem okoz több fennakadást. E tényezők közül a legalacsonyabban fizetett szakmákban várható jövedelemnövekedést, az USA lakhatási költségeinek emelkedését, az inflációs várakozások megugrását és a klímaváltozáshoz kapcsolódó szabályozókat érdemes kiemelni.

A jelentős adósságterhek és a demográfiai trendek által előidézett strukturális dezinflációs hatások továbbra is fennállnak, de az inflációt fokozó ciklikus erők inkább tartósak, mint átmenetiek lesznek.

A jegybankok már kezdik szembe találni magukat a 22-es csapdájához hasonló kérdésekkel, melyek lényege, hogy a növekedést támogassák-e, vagy az előirányzottnál magasabb infláció megfékezésére helyezzék-e a hangsúlyt. A hibahatár nagyon szűk, ami megnöveli a döntéshozatali folyamatok során elkövetett hibák kockázatát.

Ha az utóbbit választják, akkor a Fed és az EKB – melyekre nagy nyomás hat, hogy a reálhozamokat a negatív tartományban tartsák, ezzel is támogatva a jelenlegi fiskális „pipettából etetést”, melyhez általánosan rendkívül magas adósságterhek párosulnak – azt fogja tapasztalni, hogy az infláció kordában tartása során is korlátozott lesz a mozgásterük. Az USA-ban és Európában 2022-ben, a járványhoz kapcsolódó intézkedések visszavonásával együtt megszűnik a fiskális támogatás. Ugyanakkor a költségvetési hiányok továbbra is jóval magasabbak lesznek, mint a Covid előtt voltak, mivel a monetáris politika az utóbbi időben a strukturálisan magasabb állami kiadások felé mozdult el.

Az átállás költségeinek kezelése

Az alacsony karbonkibocsátású gazdaságra való áttérés gigászi feladat, ezért persze előfordul, hogy bizonyos fontos termékek esetében a kereslet meghaladja a kínálatot addig, amíg a strukturális tőkeberuházási trendekbe be nem épülnek a magasabb karbonárfolyamok. A jelenlegi energiaválság jól mutatja, hogy ennek milyen áttételes hatásai lehetnek a régi és az új gazdaság által előállított termékek árára, főleg amikor a raktárkészletek kezdenek kimerülni.

Az egyes kormányoknak most világszerte egyensúlyban kell tartaniuk a magasabb jelenlegi árak politikai hátulütőit az esetleg túl lassú reagálás következményeivel. Ez az előttünk álló években visszatérő téma lesz, és ez fogja meghatározni a fejlődés és a tőke-reallokáció sebességét. Jó hír viszont, hogy a priváttőke áramlási iránya, főleg a dekarbonizációs technológiák felé, egyre nagyobb hatással lesz majd a makrogazdasági és gazdaságpolitikai trendekre.

A kínai reformok „három hegye”

Eközben Kínának meg kell hoznia a maga létfontosságú gazdaság- és pénzügypolitikai döntéseit most, hogy kezd testet ölteni az új növekedési modellje. A járvány utáni szárnyalást követő növekedéslassulást még az is tetézi, hogy a kínai kormány a gazdaság több területét, főleg az ingatlanszektort érintő reformokkal elszántan hozzálátott az egyenlőtlenségek felszámolásához. 2022-ben a „három hegynek” nevezett terület (egészségügy, oktatás, ingatlanpiac) mindegyike a 22-es csapdájához hasonló dilemmákkal fog szembesülni, ahogy előtérbe kerülnek a drámai szabályozói változások makrogazdasági költségei.

A Fidelity arra számít, hogy ha Peking továbbra is tétlenül ül, az ágazatokat érintő negatív következmények jó pár negyedéven át érezhetőek lesznek, mire elérik a mélypontjukat, miközben a GDP-csökkenés még ennél is tartósabb lesz, hiszen az ilyen hatások a tágabb gazdaságot csak némi késéssel szokták utolérni.

Ugyanakkor már láthatóak a gazdaságpolitikai szigor csökkenésének első jelei. Az, hogy ebből lesz-e az ingatlanpiac és az egész gazdaság növekedésének támogatását célzó, összehangolt próbálkozás, és ha igen, milyen gyorsan, aránytalanul nagy hatással lesz Kína és a világ gazdasági növekedésére 2022-ben.

„Ezzel el is érkeztünk a következő év egyik fő előzetes tanulságához: 2022-ben az előző két évvel szemben nem lesz akkora gond, ha valaki elkapja a vírust, de ez az év sem lesz híján a világ gazdaságpolitikáját és gazdasági folyamatait meghatározó nehézségeknek”- teszi hozzá Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.