A globális egészségügy 2025-ös kilátásai – elhízás, öregedés, Kína és Amerika a reflektorfényben

A jelenlegi makrokörnyezetet tekintve nem meglepő az egészségügy által kínált védekező tulajdonságok iránti igény: bár a lágy landolás egyre valószínűbbnek tűnik, még mindig jelentős mértékű bizonytalanság övezi azt, hogy sikerül-e végül elérni, hogy milyen lesz a kamatcsökkentések üteme és hogy hogyan alakul a kínai gazdasági fellendülés.

Csökkenő kamatlábak és valószínű, de nem garantált lágy landolás

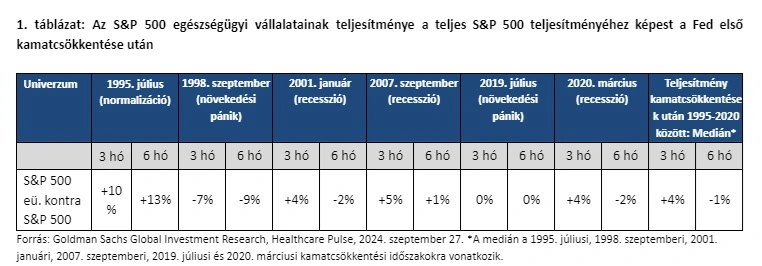

Mivel a Fed egyértelműen kamatcsökkentő üzemmódban van, fontos elgondolkodni azon, hogy hogyan teljesítene az egészségügy ebben a környezetben. A Goldman Sachs elemzést készített az egészségügyi ágazatnak a korábbi Fed-kamatcsökkentések utáni teljesítményéről. Az ágazat az első Fed-kamatcsökkentést követő első három hónapban átlagosan jellemzően felülmúlta az S&P 500-at, majd ezt követően elmaradt attól (lásd az alábbi medián-adatokat). Mivel azonban egyre valószínűbb, hogy meg fog valósulni a gazdaság lágy landolása, érdemes megvizsgálni az olyan „normalizálódási” epizódokat is, mint amilyenre 1995-ben volt példa, amikor a kamatok kb. 6%-ról kezdtek csökkenni, és amikor az ágazat a következő 3 és 6 hónapban egyaránt jelentősen felülmúlta a teljes S&P 500-as indexet.

Ugyanez a Goldman Sachs elemzés arra is rámutat, hogy amikor a gazdaságnak sikerül elkerülnie a recessziót, az egészségügy a Fed kamatcsökkentést követő első két hónapban összességében jellemzően az indexszel összhangban, majd a következő egy év során kb. 10%-kal jobban teljesít.

Az amerikai gazdaság alapforgatókönyve továbbra is a lágy landolás. Azonban, mint minden makrogazdasági esemény esetében, ez korántsem biztos, ezért a Fidelity szakértői úgy gondolják, érdemes megfontolni a recesszió által az egészségügyi ágazatra gyakorolt hatásokat is.

Az egyes alágazatok közül az irányított ellátás lenne az egyik leginkább érintett terület, mind kereskedelmi (pozitív), mind a Medicaid-hez kapcsolódó (negatív) hatások szempontból. Egyes becslések szerint a munkanélküliségi ráta minden 100 bázispontos növekedése esetén a Medicaid-tagság 340 bázisponttal nő, a kereskedelmi ellátottság pedig 130 bázisponttal csökken.

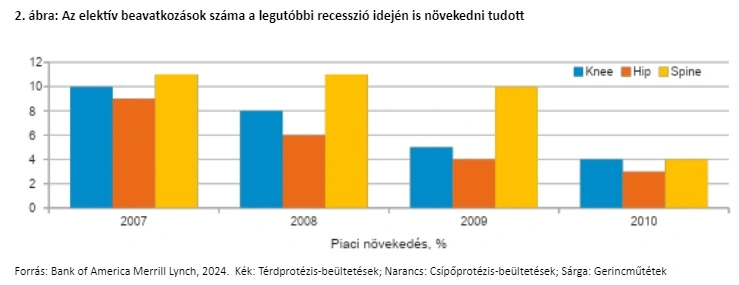

„Ami az orvostechnológiai ágazatot illeti, egy recesszió kétségtelenül gyengülést okozna, de úgy gondolom, hogy ebben a forgatókönyvben az alágazat jobb helyzetben lenne, mint a piac egésze. A növekvő munkanélküliség minden bizonnyal csökkentheti az elektív beavatkozások számát, és későbbre halaszthatja az állóeszköz-beruházásokat, de ahogy 2009-ben is látható volt, a növekedés még ilyen környezetben is pozitív maradt” – teszi hozzá Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.

Hasonlóképpen, a gyógyszeripari alszektor is várhatóan jobban teljesít majd recesszió idején. Amikor 2008 negyedik negyedévében jelentős piaci korrekció következett be, a gyógyszeripar 18%-os relatív felülteljesítést mutatott az S&P 500 indexhez, és 8%-ost az egészségügyi indexhez képest, bár ezt követően 2009-ben alulteljesített, mivel a monetáris lazítás más ágazatokba való átcsoportosítást idézett elő. A Fidelity szakértői úgy gondolják, hogy egy jelentős piaci korrekció esetén a gyógyszeripar kezdetben jobban teljesítene, de várakozások szerint a befektetők később máshová csoportosítanák a tőkét. Egy lágy landolás esetén a befektetők szintén kivonulnának a gyógyszeriparból. Természetesen nem szabad figyelmen kívül hagyni, hogy sokféle lehetséges kimenetel létezik, és egy 2025-ös recesszió teljesen másképp nézhet ki, mint amilyennek 2008-2009-ben tanúi voltunk.

Kínában lassul a növekedés, de a legutóbbi ösztönző intézkedések ígéretesnek mondhatók

A kínai háttérfolyamatok továbbra is létfontosságúak az egészségügy, és különösen az olyan alágazatok számára, mint az eszközgyártás és az orvostechnológia. Az elmúlt három évben a kínai gazdaság gyengélkedése miatt mindkét területen tartósan alacsonyabb volt a kereslet. Az eszközgyártás kiváltképp érintett volt ebben, mivel a vállalatok bevételének átlagosan 10-20%-a Kínától függ. 2023 előtt a kínai kereslet a többi piacot meghaladó mértékben nőtt, azonban 2023-ban és 2024-ben jelentősen visszaesett, ami komolyan visszafogta a gazdasági növekedést is. Remélhetjük, hogy a nemrégiben bejelentett kínai ösztönző intézkedések segítenek majd javítani a keresleti hátteret, ám ezen ösztönzők időzítése és mennyisége továbbra is bizonytalan.

A legtöbb vállalat és elemző úgy véli, hogy még ha Kína növekedése helyre is áll, az az érettebb gazdaság profil felé haladva visszafogottabb marad a történelmileg megszokottnál. Ez hatással lesz az egészségügyi ágazat vállalataira − a Jefferies becslései szerint például a visszafogottabb kínai gazdasági növekedés 2025-27-ben 75 bázisponttal csökkentheti az eszközgyártó vállalatok növekedését. Kérdés, hogy a közelmúltban hozott ösztönző intézkedések milyen mértékben tudják fellendíteni a keresletet Kínában, érdemes figyelni a növekedés inkább strukturális jellegű lassulását, amelyre ezen a piacon számíthatunk.

Az egészségügy a választások évében

Az egészségügy nem minősült idén a választók vagy a jelöltek számára kiemelt fontosságú területnek, és a jelenlegi választások során egyértelműen kevésbé áll a középpontban, mint a korábbi ciklusok alkalmával. A Gallup felmérései szerint a megkérdezettek mindössze kb. 3%-a említette az egészségügyet az ország legfontosabb problémái között, míg a korábbi választási ciklusokban ez az arány meghaladta a 20%-ot.

A gyógyszerárakkal kapcsolatos retorika valószínűleg folytatódni fog, de jelenleg kevés konkrét terv van érvényben. Tény, hogy a választási években nem is szokott felül- vagy alulteljesítésre utaló tendencia mutatkozni. Az elmúlt évek legnagyobb hatású gyógyszerügyi jogszabálya, az infláció által az árakra gyakorolt hatások csökkentéséről szóló törvény (IRA) alapján a Medicare-tagok által fizetendő gyógyszerárakat érintő tárgyalások haladnak, és az iparág nagyrészt kezelhetőnek ítéli meg a helyzetet. Ez persze változhat, ha a következő években a kialkudott kedvezmények növekednének, vagy ha az árképzési hatás más ágazatokba is átgyűrűzne (jelenleg ez nem számít alapforgatókönyvnek). További, kisebb valószínűségű kockázatot jelenthetne egy olyan kezdeményezés, mely a legnagyobb kedvezmény elvének érvényesítésével történő árképzés mellett szállna síkra.

Orvosi eszközök – szilárd fundamentumok, jó ellenálló képesség

2024-es visszatekintés: Az elmúlt évben a gyógyászati technológia volt a legjobban teljesítő alágazat. A fundamentumok szilárdak voltak: a betegek ismét megjelentek a kórházakban, ennek köszönhetően a kihasználtság és a beteglétszám is számottevő volt, az árnyomás csökkent, az inflációs nyomás pedig mérséklődött, ami sok vállalat számára lehetővé tette az erős növekedést és az árrés javulását. Az alszektor legjobban teljesítő vállalatai elsősorban az erős termékciklusokkal rendelkezők voltak, például a Boston Scientific a Farapulse-nak és az Intuitive Surgical a Da Vinci 5 robotnak köszönhetően. A vesztesek azok voltak, amelyek jelentősebb kitettséggel rendelkeznek a végfelhasználói piacok vagy Kína felé, illetve azok, amelyeknek lassuló növekedéssel vagy a kereslet visszaesésétől való félelemmel kellett szembenézniük.

2025-ös kilátások: A 2024-es év több alapvető vonása (volumenek, árképzés és mérséklődő infláció) várhatóan 2025-re is megmarad. A jövő év ismét olyan lesz, amikor a termékinnováció gyorsuló növekedéshez segíti az egyes részvényeket, különösen a Boston Scientific és az Intuitive Surgical esetében, de a Sonova is profitálhat az új csúcskategóriás hallókészülékéből. Néhány, inkább a fogyasztókhoz szóló, jó minőségű név, mint a Straumann és az Idexx is érdekes lehet, ha megvalósul a lágy landolás. Az értékeltségek egyre inkább telítettek, de a terület relatív védekező képessége és az erős fundamentumok miatt bízhatunk abban, hogy ha a meggyőző növekedés hosszan tart, akkor ezek a részvények továbbra is felül tudnak teljesíteni.

A Boston Scientific, a Stryker és az Intuitive Surgical hosszú távú nyertesek, meggyőző eredményekkel és kedvező termékciklusokkal. A Sonova új hallókészüléke felgyorsíthatja az értékesítési árbevétel növekedését, a Coloplast vonzó növekedési kilátásokkal rendelkezik, az Insulet pedig a 2-es típusú cukorbetegség kezelését célzó termékek alacsony penetrációjából profitálhat.

Élettudományok és készülékek –a szerződéses kutatási szervezetek (CRO-k) továbbra is vonzóak

2024-es visszatekintés: Az eszközgyártók végfelhasználói piacai továbbra is halványan teljesítenek, aminek okai Kína gyengélkedése, a biotechnológiai feldolgozási folyamatokhoz használt anyagok raktárkészleteinek csökkentése és az alacsony gyógyszeripari kiadások voltak. Idén nem sok jele volt a javulásnak, és fennáll a veszélye annak, hogy a gyengeség 2025-be is átgyűrűzik. Míg az olyan nagyvállalatok, mint a Danaher és a Thermo Fisher, amelyek korábban konzervatív előrejelzéseket kommunikáltak, jobban tartották magukat, addig egyes, a biotechnológiai feldolgozáshoz kapcsolódó részvények, pl. a Sartorious, az olyan tisztán kínai piaci szereplők, mint a Wuxi, valamint a CRO-k megsínylették ezt az időszakot.

2025 nagy kérdései: 2025 kulcskérdése az, hogy mikor érkezik el az ágazat számára a fellendülés, amelynek várható időpontját már többször is későbbre halasztották. Tekintettel arra, hogy még nem következett be fundamentális adatok kedvező irányváltása, érdekes és némileg meglepő, hogy az orvostechnikai készülékek adatai mégis kedvezően alakulnak. Vannak azonban biztató jelek is, például a remény, hogy a harmadik negyedévben megkezdődik a biofeldolgozói terület normalizálódása, a Kína által az elmúlt hetekben bejelentett jelentős ösztönző intézkedések, valamint a műszercsere-ciklusok 2025-re várható beindulása. A legfontosabb bizonytalansági tényezőt továbbra is a gyógyszeripari kiadások jelentik, mivel a vállalatok az elmúlt időszakban nagyon óvatosak voltak a költéseik és prioritásaik meghatározásakor.

Az alszektorba tartozó vállalatok játsszák az iparág életében a „véső és a kalapács” szerepét, és jó lehetőséget kínálnak a megnövekedett K+F-kiadások és az innováció kihasználására anélkül, hogy a klinikai vizsgálatokkal kapcsolatos bináris kockázatot vállalnánk. A CRO-k különösen vonzóak, mivel a biotechnológiai finanszírozással és a gyógyszeripari kiadásokkal kapcsolatos fokozott aggodalmak miatt alacsony az értékeltségük Iconon és az IQVIA is ilyen vállalatok. Az alapkészülékek területén a Danaher, a Thermo Fisher és a Mettler Toledo, valamint a Bruker rejtenek jó lehetőségeket.

Irányított ellátás

2024-es visszatekintés: Az irányított ellátás alszektorának 2024-ben több kihívással is szembe kellett néznie. A Medicare Advantage és a Medicaid problémái jól ismertek, és különösen a Humana helyzetét gyengítették meg. A diverzifikáltabb, vertikálisan integrált szereplők, mint a UnitedHealth és az Elevance jobban helyt álltak ebben a környezetben, míg a Cigna kereskedelmi és szakirányú fókuszával szintén jól kezelte a kihívásokat.

2025 nagy kérdései: Ahogy e nyomások némelyike enyhül, fokozatosan érvényre jut a vállalatok halmozódó értékteremtő képessége is. A kamatcsökkentések mérsékelt ellenszelet jelentenek az alszektor számára (az emelkedő kamatlábak kedvezően befolyásolják az egy részvényre jutó nyereséget, tekintettel e vállalatok jogszabályban előírt tőkéjére és az ebből adódóan magasabb befektetési hozamokra), és bár a piac alapforgatókönyvként nem recesszióval számol, az a fent említettek szerint hatással lenne az irányított ellátásra. A Medicare Advantage kapcsán felmerül a kérdés, hogy képesek-e az irányított ellátást nyújtó vállalatok a marzsok és a taglétszám növekedésének lassulása miatti újraárazásra. Az elmúlt hetekben némi volatilitást tapasztaltunk a Medicaid-árrésekre ható nyomás miatt, mivel az esetek súlyossága és a szolgáltatások kihasználtsága növekedett, de az államok az általuk fizetett díjakban még nem ismerik el ezt a megnövekedett kihasználtságot. Ez egy átmeneti probléma, de néhány más kedvezőtlen hatással együtt azt fogja eredményezni, hogy a növekedés 2025-ben valószínűleg a trend alatt marad.

Az alszektor kulcsvállalatai a befektetők szemszögéből a UnitedHealth, az Elevance és a Cigna lehetnek, de az Elevance és a UnitedHealth által kínált vertikálisan integrált kitettség is izgalmas, míg a Cigna jelenleg jól teljesít a kiárusított kereskedelmi háttérrel szemben − bár érdemes figyelemmel kísérni annak kockázatát, hogy a Cigna felvásárolja a Humana-t, ez ugyanis valószínűleg gyengülést okozna az elkerülhetetlenül bekövetkező, hosszas hatósági engedélyezési procedúra miatt.

Gyógyszergyártás és biotechnológia – Külön utakon, fontos a szelektivitás

2024-es visszatekintés: Az elhízás továbbra is domináns téma − a magas tőkésítettségű vállalatok közül az Eli Lilly szerepelt a legjobban. Az ebbe a kategóriába tartozó biofarma-cégek teljesítményében még mindig nagy szórás mutatkozik, és nincs igazi közös téma, inkább egyedi tényezők játszanak szerepet: a nyerteseknél új termékek javítják a teljesítményt, míg másoknál a csalódást keltő bevezetések vagy adatok okoznak gyengeséget.

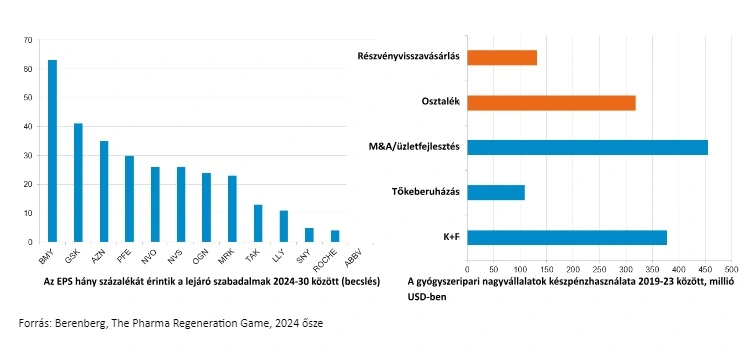

2025 nagy kérdései: A legfontosabb témák a fent említettek, többek között a gyógyszeripar ellenálló képessége a recesszió során és az amerikai választások hatásai. Ezen túlmenően a részvények számára a legfontosabb kérdés az lesz, hogy a mögöttük álló vállalatok tudják-e majd ellensúlyozni a szabadalmi jogaik lejáratából eredő kizárólagosság-vesztést. Mostanáig ezt belső kutatás-fejlesztéssel és összeolvadásokkal és felvásárlásokkal próbálták elérni, ám mindkét módszernek vannak kockázatai.

3. ábra: A gyógyszergyárak egy részvényre jutó nyereségére (EPS) hátrányosan hatnak a lejáró szabadalmak, amit kutatás-fejlesztéssel és felvásárlási/összeolvadási műveletekkel próbálnak ellensúlyozni

Az elhízás központi téma és a kérdés az, hogy emelkedhetnek-e a teljes megszólítható piacra vonatkozó becslések. A globális elhízásból származó, 2023-ra becsült forgalom jelenleg 150 milliárd dollár közelében van, a fő haszonélvezők a Novo Nordisk és az Eli Lilly. Egyre kevésbé valószínű, hogy ez a 150 milliárd dollár felfelé módosulna, tekintve, hogy 2030-ra e gyógyszerek penetrációja kb. 30%-os lesz.

A kezelés időtartama továbbra is bizonytalan: ezeket a gyógyszereket folyamatosan kell szedni, de tudjuk, hogy a gyógyszerhez való ragaszkodás alacsony, és sok beteg cserélgetni fogja ezeket a készítményeket. Az árképzés kevésbé aggasztó kérdés, bár mindig vannak kockázatok, mivel a terápiában részt vevő betegek számának növekedése lefelé nyomhatja az árakat. Rövid távon kedvező fejlemény lehet a kínálat növekedésével bekövetkező gyorsabb növekedés. A jövőre nézve a befektetők arra fognak összpontosítani, hogy a következő generációs eszközök elő tudják-e segíteni a folyamatos piaci növekedést, a versenyképes pozícionálást és a lejáró szabadalmak ellensúlyozását.

Az elhízáshoz kapcsolódóan a Novo Nordisk, az Eli Lilly és a Chugai a legjelentősebb szereplők. A Chugai-pozícióval − ez a vállalat rendelkezik az Eli Lilly által forgalmazott, szájon át szedhető, elhízás elleni gyógyszer jogaival. A Novo Nordisk a közelmúltban tapasztalt gyengélkedése után egyre vonzóbbá válik.

Összefoglalva, a makrogazdasági háttér továbbra is bizonytalan, mivel a befektetők azt figyelik, hogy mekkora a valószínűsége az amerikai gazdaság biztonságos landolásának, milyen ütemben csökkenti a Fed a kamatlábakat, és hogyan alakul a kínai gazdaságélénkítési program.

Továbbra is a jó minőségű, szilárd fundamentumokkal rendelkező vállalkozásokra érdemes összpontosítani. A lehetőségek olyan egészségügyi vállalkozásban rejlenek, amelyek kiváló és fenntartható ROIC-mutatóval (befektetett tőke megtérülése), számottevő szabad cash flow-generáló képességgel, történelmileg meggyőző teljesítménnyel és fegyelmezett tőkeallokációs múlttal rendelkeznek.